Träumen Sie davon, in einem wunderschönen brandneuen Auto zu fahren? Ihr Budget erlaubt es Ihnen jedoch, wie bei vielen Menschen, nicht, ein Fahrzeug ohne Finanzierung zu kaufen. Außerdem wissen Sie bei der Wahl zwischen Leasing oder Kredit nicht unbedingt, welche die beste Lösung für Sie ist!

Ehrlich gesagt haben diese beiden Finanzierungslösungen Vor- und Nachteile. In diesem neuen Artikel geben wir Ihnen daher die richtigen Ratschläge, um finanzielle Verluste zu vermeiden. Gutes Lesen !

Die grundlegenden Unterschiede zwischen Leasing und Kredit?

Leasing:

Ein Leasingvertrag ist eigentlich eine Miete mit Kaufoption. Es verfügt daher über drei Spieler:

- ein Händler;

- eine Leasinggesellschaft;

- Und Sie !

Gegensätzlich zu Privatkredit Das Auto gehört Ihnen während des Leasings nicht. Während der Mietzeit zahlen Sie eine feste monatliche Miete an den Eigentümer, die Leasinggesellschaft. Am Ende der Vertragslaufzeit können Sie den Gebrauchtwagen gegen Zahlung des Restwertes kaufen. Aufgrund der Funktionsweise bietet Leasing in der Regel günstigere Konditionen als ein Kredit.

Und der Kredit:

Privatkredit ist ein Darlehen, das von einem Drittfinanzinstitut vergeben wird. Sobald das Geld eingegangen ist, können Sie frei darüber verfügen und somit Ihr Wunschfahrzeug kaufen! Als Kreditnehmer müssen Sie den Gesamtbetrag unter Einhaltung fester Fristen an das Kreditinstitut zurückzahlen. Bei einem Privatkredit gehört Ihr Fahrzeug Ihnen und Sie können damit machen, was Sie wollen! Der Zinssatz wird höher oder niedriger sein abhängig von Ihrer Situation und den eingeholten Angeboten.

Welches ist das günstigere von beiden?

Wenn wir uns nur auf Zahlen beziehen, die Leasingkosten sind deutlich geringer im Vergleich zum Verbraucherkredit. Die Erklärung ist ganz einfach und nur bei einem Leasing wird auf niedrigere Zinsen gespielt. Da die Leasinggesellschaft alleiniger Eigentümer des Fahrzeugs bleibt, kann sie sich aufgrund eines geringeren Risikos eines Geldverlusts einen niedrigeren Zinssatz leisten.

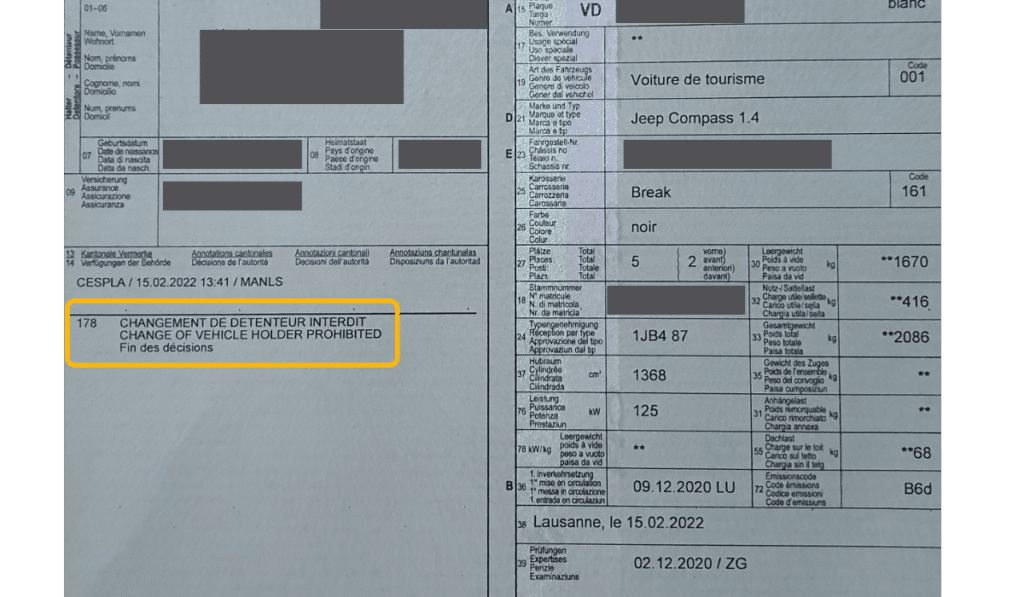

Die Leasinggesellschaft verpfändet daher Ihr Auto, indem sie auf der Verkehrserlaubnis angibt, dass sie Eigentümerin des Fahrzeugs ist. Diese Inschrift trägt den Namen des Code 178 » und kann die Quelle verschiedener Probleme sein, wie angegeben diesen 20-minütigen Artikel.

Ja, aber eine Schufa bietet viele Vorteile!

Das stimmt, zudem bleibt der Kostenunterschied zugunsten des Leasing relativ gering, gerade im Vergleich zu den vielfältigen Vorteilen des Privatkredits.

- Sie sind Eigentümer des Fahrzeugs und können damit machen, was Sie wollen. Sie müssen nicht warten oder mit der Leasinggesellschaft verhandeln, um sich vom Fahrzeug zu trennen! Heutzutage werden Leasingverträge oft für eine Laufzeit von 4 Jahren abgeschlossen. In dieser langen Zeit können viele Dinge passieren, die zum Beispiel dazu führen, dass Sie Ihr Auto wechseln müssen.

- Beim Leasing müssen Sie Ihr Fahrzeug am Ende der Vertragslaufzeit zurückkaufen. Das Leasingangebot war sehr attraktiv und leider haben Sie nicht auf den zu zahlenden Preis am Ende Ihres Vertrages geachtet. Abhängig von den kalkulierten Monatsraten und den gefahrenen Kilometern kann der endgültige Kaufpreis des Fahrzeugs sehr happig ausfallen!

- Bei einem Privatkredit sind Ihnen die gefahrenen Kilometer egal. Und ja, wer Leasing sagt, sagt auch, dass die Anzahl der jährlich gefahrenen Kilometer begrenzt ist. Wenn Sie Ihre Kilometer am Ende Ihres Leasingvertrags überschritten haben, müssen Sie dafür bezahlen. Der Preis pro überschrittenem Kilometer kann je nach Marke und Vertragsbedingungen zwischen 3 und 12 Cent variieren. Geht man von einer Überschreitung von 30'000 Kilometern aus, kann die endgültige Zusatzrechnung zwischen CHF 900.- und 4'500.- variieren.

Zusammenfassend, Kredit ist also etwas teurer, bietet dir dafür aber mehr Freiheit und mehr finanzielle Sicherheit!

Vergleichstabelle für Kredit oder Leasing

Hier ist eine Tabelle, die die Vor- und Nachteile dieser beiden Finanzierungslösungen zusammenfasst.

| Die Besonderheiten | Leasing | Kredit |

|---|---|---|

| Fahrzeugbesitz | Die Leasinggesellschaft | Du bist es ! |

| Die Kilometer | Grenzen | Unbegrenzt |

| Weiterverkauf des Fahrzeugs | Schwierig und verhandelbar | Totale Freiheit |

| Restwert | Das Fahrzeug muss eingelöst werden | Ist nicht vorhanden |

| Zinsen | Variiert von 0% bis 5% | Variiert von 3.9% bis 9% |

| Steuerersparnis | Zinsen sind nicht abzugsfähig | Zinsen sind abzugsfähig |

| Das Baujahr des Fahrzeugs | Das Fahrzeug darf nicht älter als 5 Jahre sein | Sie haben die freie Wahl |

| Kaution beim Kauf des Fahrzeugs | Sie müssen eine Anzahlung leisten | Keine Anzahlung erforderlich |

| Fahrzeugverschleiß und Wartung | Ihr Fahrzeug muss einwandfrei bleiben | Du wählst! |

| Sicherheit | Eine Unfallversicherung ist obligatorisch | Keine Verpflichtung außer Haftpflichtversicherung |

Trotz der finanziellen Attraktivität des Leasings gibt es immer noch viele Einschränkungen! Der Kredit ist also etwas teurer, bietet Ihnen aber noch viel mehr Vorteile!

Unser Fazit zur Wahl zwischen Leasing oder Kredit

Wie Sie bemerkt haben, bleibt die Schufa vorteilhafter! Trotz der Einschränkungen kann sich Leasing aber auch in folgenden Fällen als interessant erweisen:

- Wenn Sie ein Unternehmen oder ein Selbständiger sind, sind die monatlichen Zahlungen ebenfalls abzugsfähig;

- Für den Fall, dass Sie absolut sicher sind, die Kilometer nicht zu überschreiten;

- Und schließlich, wenn Sie auf der Suche nach einem neuen Fahrzeug sind und ein Mietwagen perfekt zu Ihnen passt.

Ansonsten entscheiden Sie sich bestimmt für die Kreditlösung zur Finanzierung Ihres Neuwagens! Wenn Sie derzeit einen Mietvertrag haben, sollten Sie auch wissen, dass dies immer möglich ist kaufen Sie Ihren Mietvertrag zurück Verwendung eines Darlehens. Dieser Prozess ist kostenlos und erspart Ihnen am Ende Ihres Leasingvertrags eine hohe Summe.

Fordern Sie ein unverbindliches Angebot an und vergleichen Sie!

Lica berät Sie neutral und objektiv in Ihren Finanzierungsfragen

Jetzt, da Sie die Unterschiede zwischen Leasing und Kredit genau kennen, nehmen Sie sich die Zeit, unsere Spezialisten zu fragen, um die beste Lösung zu finden. Sie können sich immer auf Lica verlassen, das Sie vertraulich auf Ihren Schritten begleitet.

Haben Sie Fragen, bevor Sie Ihre Anfrage stellen? Unsere Berater stehen Ihnen 7 Tage die Woche direkt auf WhatsApp für Ihre Fragen zur Verfügung. Fragen Sie uns nach weiteren Informationen und wir antworten Ihnen gerne!