Sanjate li o vožnji u prekrasnom potpuno novom automobilu? Međutim, kao i mnogim ljudima, vaš proračun vam ne dopušta kupnju vozila bez financiranja. Štoviše, kada birate između leasinga ili kredita, ne morate nužno znati što je za vas najbolje rješenje!

Iskreno govoreći, ova dva rješenja financiranja imaju prednosti i nedostatke. Stoga vam u ovom novom članku dajemo pravi savjet kako biste izbjegli financijski gubitak. Dobro čitanje!

Temeljne razlike između leasinga i kredita?

Leasing:

Ugovor o leasingu je zapravo najam s opcijom kupnje. Stoga ima tri igrača:

- trgovac;

- leasing tvrtka;

- i ti !

Protivno privatni kredit ne posjedujete automobil tijekom najma. Vlasniku, leasing društvu, plaćate fiksnu mjesečnu najamninu tijekom razdoblja najma. Na kraju ugovora možete kupiti rabljeni automobil uplatom njegove preostale vrijednosti. S obzirom na to kako funkcionira, leasing općenito nudi povoljnije stope od kredita.

I zasluge:

Privatni kredit je zajam od financijske institucije treće strane. Nakon što ste primili sredstva, možete njima slobodno raspolagati i tako kupiti vozilo kakvo želite! Kao zajmoprimac morate kreditnoj instituciji otplatiti cijeli iznos uz poštovanje fiksnih rokova. S privatnim zajmom vaše vozilo pripada vama i stoga možete s njim raditi što želite! Kamatna stopa će biti viša ili niža ovisno o vašoj situaciji i dobivenim ponudama.

Koji je od ta dva jeftiniji?

Ako govorimo samo o brojevima, troškovi lizinga su znatno niži u usporedbi s potrošačkim kreditom. Objašnjenje je vrlo jednostavno i igra se samo na niže kamate kod leasinga. Doista, kako leasing tvrtka ostaje jedini vlasnik vozila, može si priuštiti nižu kamatnu stopu zbog nižeg rizika od gubitka sredstava.

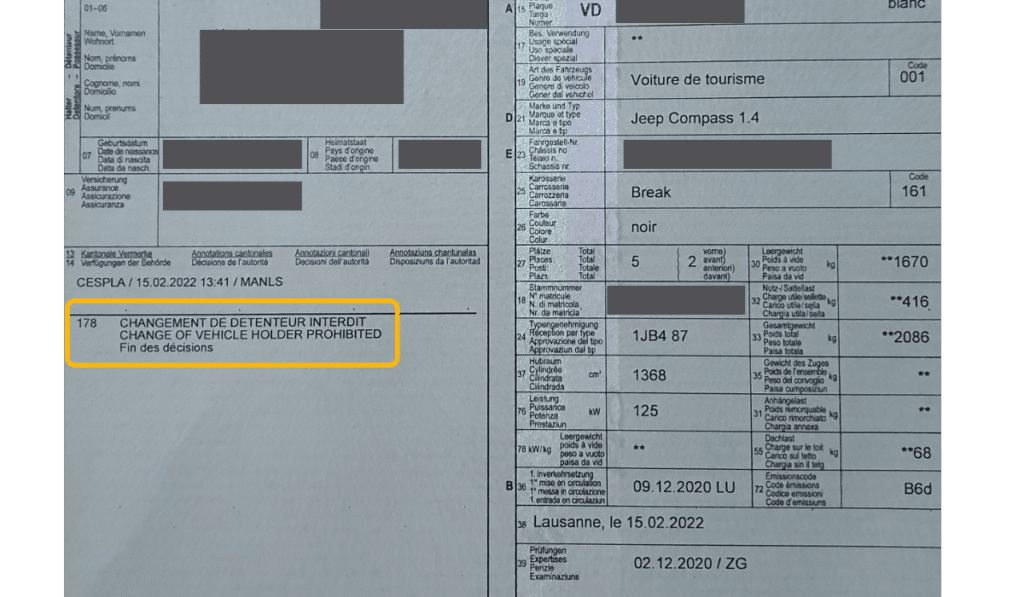

Leasing kuća će stoga dati zalog na vašem automobilu navodeći na prometnoj dozvoli da je ona vlasnik vozila. Ovaj natpis nosi ime kod 178 » i može biti izvor različitih problema kao što je naznačeno ovaj članak od 20 minuta.

Da, međutim privatni kredit nudi mnoge prednosti!

To je točno, a štoviše razlika u troškovima u korist leasinga ostaje relativno mala, posebno u usporedbi s raznim prednostima privatnog kredita.

- Vi ste vlasnik vozila, pa s njim možete raditi što god želite. Nema potrebe čekati ili pregovarati s leasing kućom za odvajanje od vozila! Danas se leasing ugovori često sklapaju na razdoblje od 4 godine. Tijekom tog dugog razdoblja mogle bi se dogoditi mnoge stvari koje bi vas dovele do toga da morate promijeniti automobil, na primjer.

- Kod leasinga vozilo morate otkupiti na kraju ugovora. Ponuda leasinga bila je vrlo atraktivna i nažalost niste obratili pozornost na cijenu koju plaćate na kraju ugovora. Ovisno o obračunatim mjesečnim ratama i prijeđenim kilometrima, konačna otkupna cijena vozila može biti vrlo visoka!

- Kod privatne pozajmice ne zanimaju vas prijeđeni kilometri. I da, tko kaže leasing, kaže i da je broj prijeđenih kilometara svake godine ograničen. Ako ste premašili svoje kilometre na kraju leasing ugovora, morat ćete ih platiti. Cijena po prijeđenom kilometru može varirati od 3 do 12 centi ovisno o marki i uvjetima vašeg ugovora. Uz pretpostavku prekoračenja od 30.000 kilometara, konačni dodatni račun može varirati od 900.- do 4.500.- CHF.

U sažetku, Kreditna je stoga malo skuplji, ali vam nudi više slobode i više financijske sigurnosti u zamjenu!

Usporedna tablica kredita ili leasinga

Ovdje je tablica koja sažima prednosti i nedostatke ova dva rješenja za financiranje.

| Specifičnosti | Leasing | Kreditna |

|---|---|---|

| Vlasništvo vozila | Leasing tvrtka | Ti si ! |

| Kilometara | Ograničenja | Neograničen |

| Preprodaja vozila | Teško i po dogovoru | Potpuna sloboda |

| Ostatak vrijednosti | Vozilo se mora otkupiti | Ne postoji |

| Kamatne stope | Varira od 0% do 5% | Varira od 3,9% do 9% |

| Porezne uštede | Kamate se ne odbijaju | Kamate se odbijaju |

| Godina vozila | Vozilo ne smije biti starije od 5 godina | Slobodni ste birati |

| Depozit pri kupnji vozila | Morate uplatiti depozit | Nije potreban depozit |

| Trošenje i održavanje vozila | Vaše vozilo mora ostati besprijekorno | Ti biraš! |

| Osiguranje | Osiguranje od sudara je obavezno | Nema obveza osim osiguranja od odgovornosti |

Unatoč financijskoj privlačnosti leasinga, on još uvijek nameće mnoga ograničenja! Kredit je dakle malo skuplji, ali vam nudi puno više pogodnosti!

Naš zaključak da biramo između leasinga ili kredita

Kao što ste primijetili, privatni kredit ostaje povoljniji! No, unatoč ograničenjima, leasing se također može pokazati zanimljivim u sljedećim slučajevima:

- Ako ste tvrtka ili samozaposlena osoba, mjesečne uplate također će se odbiti;

- U slučaju da ste potpuno sigurni da nećete prijeći kilometre;

- I na kraju, ako ste u potrazi za novim vozilom i najam savršeno odgovara vašim potrebama.

U suprotnom, sigurno ćete se odlučiti za kreditno rješenje za financiranje svog novog automobila! Ako trenutno imate ugovor o najmu, trebali biste također znati da je to uvijek moguće otkupiti svoj zakup koristeći zajam. Ovaj je postupak besplatan i spasit će vas od plaćanja velikog iznosa na kraju najma.

Možete zatražiti neobvezujuću ponudu i napraviti usporedbu!

Lica vas savjetuje na neutralan i objektivan način u vašim pitanjima financiranja

Sada kada savršeno znate razlike između leasinga i kredita, odvojite vrijeme i zamolite naše stručnjake da pronađu najbolje rješenje. Uvijek možete računati na Lica koji će vas na povjerljiv način pratiti u vašim koracima.

Imate li pitanja prije podnošenja zahtjeva? Naši savjetnici su tu da odgovore na vaša pitanja 7 dana u tjednu izravno na WhatsAppu. Pitajte nas za više informacija i rado ćemo Vam odgovoriti!