Você sonha em dirigir um lindo carro novo? Porém, como muitas pessoas, seu orçamento não permite a compra de um veículo sem financiamento. Além disso, ao escolher entre um leasing ou um empréstimo, você não sabe necessariamente qual é a melhor solução para você!

Para dizer a verdade, estas duas soluções de financiamento têm vantagens e desvantagens. Neste novo artigo, damos-lhe os conselhos certos para evitar perdas financeiras. Boa leitura !

As diferenças fundamentais entre leasing e crédito?

Locação:

Um contrato de leasing é, na verdade, um aluguel com opção de compra. Portanto, apresenta três jogadores:

- um revendedor;

- uma empresa de leasing;

- e você !

Contrário a crédito privado você não possui o carro durante a locação. Você paga um aluguel mensal fixo ao seu proprietário, a empresa de locação, durante o período de locação. Ao final do contrato, você pode comprar o carro usado pagando seu valor residual. Dado o seu funcionamento, o leasing geralmente oferece taxas mais vantajosas do que o crédito.

E o crédito:

O crédito privado é um empréstimo feito por uma instituição financeira terceirizada. Uma vez que os fundos tenham sido recebidos, você pode descartá-los livremente e, portanto, comprar o veículo que deseja! Como mutuário, deve reembolsar o montante total à instituição de crédito respeitando os prazos fixados. Com um empréstimo privado, seu veículo pertence a você e, portanto, você pode fazer o que quiser com ele! A taxa de juros será maior ou menor dependendo da sua situação e das ofertas obtidas.

Qual é o mais barato dos dois?

Se nos referirmos apenas a números, os custos de locação são significativamente mais baixos comparado ao crédito ao consumidor. A explicação é muito simples e só se joga em taxas de juros mais baixas com um leasing. De fato, como a empresa de leasing continua sendo a única proprietária do veículo, ela pode se dar ao luxo de ter uma taxa de juros mais baixa devido a um menor risco de perda de fundos.

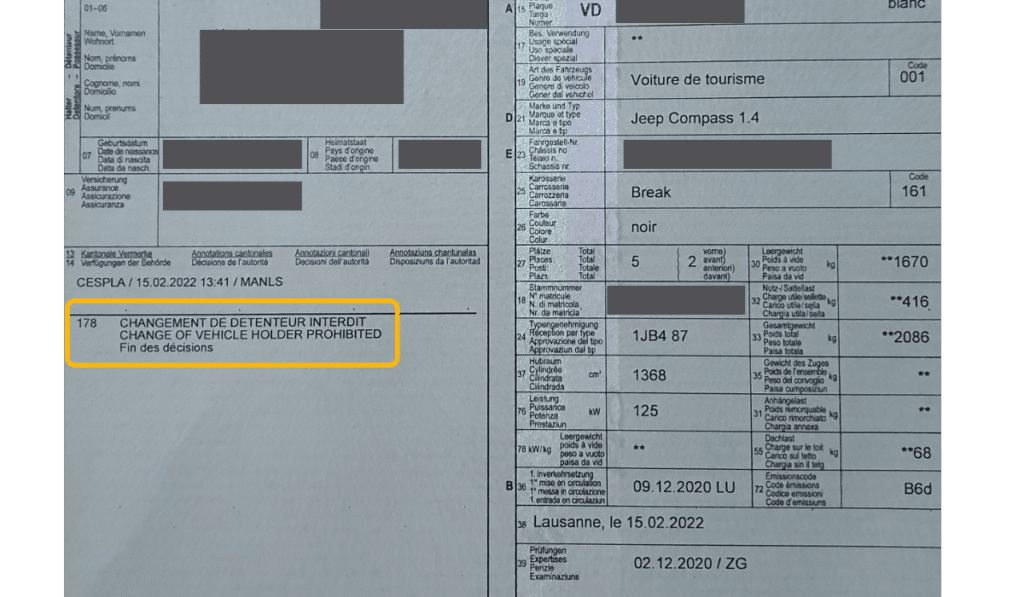

A empresa de leasing fará, portanto, uma penhora sobre o seu carro, indicando na licença de circulação que é a proprietária do veículo. Esta inscrição leva o nome do código 178 » e pode ser a fonte de diferentes problemas conforme indicado este artigo de 20 minutos.

Sim, porém o crédito privado oferece muitas vantagens!

Isso é verdade e, além disso, a diferença de custos a favor do arrendamento mercantil permanece relativamente pequena, especialmente em comparação com as diversas vantagens do crédito privado.

- Você é o proprietário do veículo, então você pode fazer o que quiser com ele. Não há necessidade de esperar ou negociar com a locadora para se desfazer do veículo! Atualmente, os contratos de locação costumam ser estabelecidos por um período de 4 anos. Durante esse longo período, podem acontecer muitas coisas que o levariam a ter que trocar de carro, por exemplo.

- Com um leasing, você deve comprar de volta seu veículo no final do contrato. A oferta de locação foi muito atrativa e infelizmente você não prestou atenção no preço a ser pago ao final do seu contrato. Dependendo dos pagamentos mensais calculados e dos quilômetros percorridos, o preço final de compra do veículo pode ser muito alto!

- Com um empréstimo privado, você não se importa com os quilômetros percorridos. E sim, quem diz leasing, também diz que o número de quilômetros percorridos a cada ano é limitado. Se tiver ultrapassado os seus quilómetros no final do seu contrato de locação, terá de os pagar. O preço por quilômetro excedido pode variar de 3 a 12 centavos dependendo das marcas e das condições do seu contrato. Assumindo uma superação de 30.000 quilômetros, a conta final adicional pode variar de CHF 900.- a 4.500.-.

Resumindo, crédito é, portanto, um pouco mais caro, mas oferece mais liberdade e mais segurança financeira em troca!

Tabela comparativa de crédito ou leasing

Aqui está uma tabela que resume as vantagens e desvantagens dessas duas soluções de financiamento.

| As especificidades | Locação | Crédito |

|---|---|---|

| Propriedade do veículo | A empresa de locação | É você ! |

| Os quilômetros | Limites | Ilimitado |

| Revenda do veículo | Difícil e negociável | Liberdade total |

| Valor residual | O veículo deve ser resgatado | Não existe |

| Taxa de juros | Varia de 0% a 5% | Varia de 3,9% a 9% |

| Economia de impostos | Os juros não são dedutíveis | Os juros são dedutíveis |

| O ano do veículo | O veículo não deve ter mais de 5 anos | Você é livre para escolher |

| Depósito na compra do veículo | Você deve depositar um depósito | Não requer depósito |

| Desgaste e manutenção do veículo | Seu veículo deve permanecer impecável | Você escolhe! |

| Garantia | Seguro de colisão é obrigatório | Nenhuma obrigação exceto seguro RC |

Apesar do apelo financeiro do leasing, ele ainda impõe muitas restrições! O crédito é, portanto, um pouco mais caro, mas oferece muito mais vantagens!

Nossa conclusão de escolher entre leasing ou crédito

Como já deve ter reparado, o crédito privado continua a ser mais vantajoso! No entanto, apesar dos constrangimentos, o arrendamento também pode revelar-se interessante nos seguintes casos:

- Se for uma empresa ou trabalhador independente, as mensalidades também serão dedutíveis;

- No caso de você ter certeza absoluta de não ultrapassar os quilômetros;

- E por fim, se procura um veículo novo e um aluguer que corresponda perfeitamente às suas necessidades.

Caso contrário, você certamente optará pela solução de crédito para financiar seu carro novo! Se você atualmente possui um contrato de arrendamento, também deve saber que sempre é possível recomprar seu aluguel usando um empréstimo. Este processo é gratuito e evitará que você tenha que pagar uma grande quantia no final do seu contrato.

Você pode solicitar uma oferta não vinculativa e fazer a comparação!

A Lica aconselha-o de forma neutra e objetiva nas suas questões de financiamento

Agora que você conhece perfeitamente as diferenças entre leasing e crédito, aproveite para perguntar aos nossos especialistas para encontrar a melhor solução. Pode sempre contar com a Lica que o acompanhará de forma confidencial nos seus passos.

Você tem perguntas antes de fazer sua solicitação? Nossos consultores estão lá para responder às suas perguntas 7 dias por semana diretamente no WhatsApp. Peça-nos mais informações e teremos o maior prazer em atendê-lo!