Sogni di guidare in una bellissima auto nuova di zecca? Tuttavia, come molte persone, il tuo budget non ti consente di acquistare un veicolo senza finanziamento. Inoltre, quando scegli tra un leasing o un prestito, non sai per forza quale sia la soluzione migliore per te!

A dire il vero, queste due soluzioni di finanziamento presentano vantaggi e svantaggi. In questo nuovo articolo, quindi, ti diamo i giusti consigli per evitare perdite finanziarie. Buona lettura !

Le differenze fondamentali tra leasing e credito?

Leasing:

Un contratto di leasing è in realtà un noleggio con opzione di acquisto. Dispone quindi di tre giocatori:

- un commerciante;

- una società di leasing;

- E lei !

Contrario a credito privato non possiedi l'auto durante il noleggio. Si paga un canone mensile fisso al suo proprietario, la società di leasing, durante il periodo di noleggio. Al termine del contratto potrai acquistare l'auto usata pagandone il valore residuo. Per come funziona, il leasing offre generalmente tariffe più vantaggiose del credito.

E il merito:

Il credito privato è un prestito concesso da un istituto finanziario di terze parti. Una volta ricevuti i fondi, potrai disporli liberamente e quindi acquistare il veicolo che desideri! In qualità di mutuatario, devi restituire l'importo totale all'istituto di credito rispettando le scadenze fisse. Con un prestito privato, il tuo veicolo ti appartiene e sei quindi libero di farne quello che vuoi! Il tasso di interesse sarà maggiore o minore a seconda della tua situazione e delle offerte ottenute.

Qual è il più economico dei due?

Se ci riferiamo solo ai numeri, i costi di locazione sono notevolmente inferiori rispetto al credito al consumo. La spiegazione è molto semplice e si gioca solo su tassi di interesse più bassi con un leasing. Infatti, poiché la società di leasing rimane l'unica proprietaria del veicolo, può permettersi di avere un tasso di interesse inferiore a causa di un minor rischio di perdita di fondi.

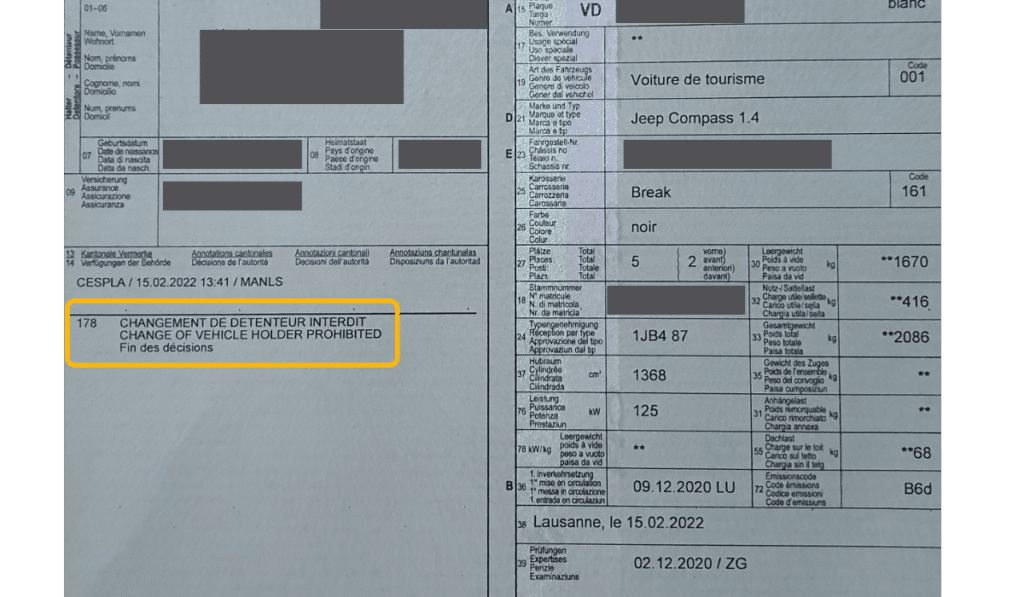

La società di leasing quindi farà un pegno sulla vostra auto indicando sul permesso di circolazione che è proprietaria del veicolo. Questa iscrizione porta il nome del codice 178 » e può essere fonte di diversi problemi come indicato questo articolo di 20 minuti.

Sì, tuttavia il credito privato offre molti vantaggi!

Questo è vero, e inoltre la differenza di costi a favore del leasing resta relativamente contenuta, soprattutto rispetto ai vari vantaggi del credito privato.

- Sei il proprietario del veicolo, quindi puoi farne quello che vuoi. Non c'è bisogno di aspettare o negoziare con la società di leasing per separarsi dal veicolo! Al giorno d'oggi, i contratti di leasing sono spesso stipulati per un periodo di 4 anni. In questo lungo periodo potrebbero succedere tante cose che ti porterebbero a dover cambiare auto, per esempio.

- Con un leasing, al termine del contratto devi riacquistare il tuo veicolo. L'offerta di leasing è stata molto allettante e purtroppo non hai prestato attenzione al prezzo da pagare a fine contratto. A seconda delle mensilità calcolate e dei chilometri percorsi, il prezzo finale di acquisto del veicolo può risultare molto elevato!

- Con un prestito privato non ti interessano i chilometri percorsi. E sì, chi dice leasing, dice anche che il numero di chilometri percorsi ogni anno è limitato. Se hai superato i tuoi chilometri alla fine del tuo contratto di leasing, dovrai pagarli. Il prezzo per chilometro superato può variare da 3 a 12 centesimi a seconda delle marche e delle condizioni del vostro contratto. Supponendo uno sforamento di 30.000 chilometri, il conto aggiuntivo finale potrebbe variare da CHF 900.- a 4.500.-.

In sintesi, credito è quindi un po' più costoso ma in cambio ti offre più libertà e più sicurezza finanziaria!

Tabella comparativa di credito o leasing

Ecco una tabella che riassume vantaggi e svantaggi di queste due soluzioni di finanziamento.

| Le specificità | Leasing | Credito |

|---|---|---|

| Proprietà del veicolo | La società di locazione | Sei tu ! |

| I chilometri | Limiti | Illimitato |

| Rivendita del veicolo | Difficile e negoziabile | Libertà totale |

| Valore residuo | Il veicolo deve essere riscattato | Non esiste |

| Tassi di interesse | Varia da 0% a 5% | Varia da 3.9% a 9% |

| Risparmio fiscale | Gli interessi non sono deducibili | Gli interessi sono deducibili |

| L'anno del veicolo | Il veicolo non deve avere più di 5 anni | Sei libero di scegliere |

| Caparra all'acquisto del veicolo | Devi depositare un deposito | Nessun deposito richiesto |

| Usura e manutenzione del veicolo | Il tuo veicolo deve rimanere impeccabile | Tu scegli! |

| Assicurazione | L'assicurazione contro le collisioni è obbligatoria | Nessun obbligo tranne l'assicurazione di responsabilità civile |

Nonostante l'appeal finanziario del leasing, impone ancora molti vincoli! Il credito quindi è un po' più caro ma ti offre tanti vantaggi in più!

La nostra conclusione per scegliere tra leasing o credito

Come avrai notato, il credito privato resta più vantaggioso! Tuttavia, nonostante i vincoli, il leasing può rivelarsi interessante anche nei seguenti casi:

- Se sei un'impresa o un lavoratore autonomo, saranno detraibili anche le mensilità;

- Nel caso in cui tu sia assolutamente certo di non superare i chilometri;

- E infine, se stai cercando un veicolo nuovo e un noleggio si adatta perfettamente alle tue esigenze.

Altrimenti opterai sicuramente per la soluzione creditizia per finanziare la tua nuova auto! Se attualmente sei titolare di un contratto di locazione, dovresti anche sapere che è sempre possibile riacquista il tuo contratto di locazione utilizzando un prestito. Questo processo è gratuito e ti eviterà di dover pagare una grossa somma alla fine del tuo contratto di locazione.

Puoi richiedere un'offerta non vincolante e fare il confronto!

Lica ti consiglia in modo neutrale e obiettivo nelle tue domande di finanziamento

Ora che conosci perfettamente le differenze tra leasing e credito, prenditi del tempo per chiedere ai nostri specialisti di trovare la soluzione migliore. Puoi sempre contare su Lica che ti accompagnerà in modo riservato nei tuoi passi.

Hai domande prima di fare la tua richiesta? I nostri consulenti sono a disposizione per rispondere alle tue domande 7 giorni su 7 direttamente su WhatsApp. Chiedici maggiori informazioni e saremo felici di risponderti!