¿Sueñas con conducir un hermoso auto nuevo? Sin embargo, como muchas personas, su presupuesto no le permite comprar un vehículo sin financiamiento. Además, al elegir entre un leasing o un préstamo, ¡no necesariamente sabe cuál es la mejor solución para usted!

A decir verdad, estas dos soluciones de financiación tienen ventajas y desventajas. Por lo tanto, en este nuevo artículo, le brindamos los consejos correctos para evitar pérdidas financieras. Buena lectura !

¿Las diferencias fundamentales entre leasing y crédito?

Arrendamiento:

Un contrato de leasing es en realidad un alquiler con opción a compra. Por lo tanto, cuenta con tres jugadores:

- un distribuidor;

- una empresa de arrendamiento;

- y usted !

Contrariamente a credito privado usted no es dueño del automóvil durante el arrendamiento. Usted paga una renta mensual fija a su propietario, la empresa de arrendamiento, durante el período de alquiler. Al final del contrato, puede comprar el automóvil usado pagando su valor residual. Dado su funcionamiento, el leasing suele ofrecer tasas más ventajosas que el crédito.

Y el crédito:

El crédito privado es un préstamo hecho de una institución financiera de terceros. Una vez recibidos los fondos, puedes disponer de ellos libremente y por lo tanto ¡comprar el vehículo que quieras! Como prestatario, debe reembolsar el importe total a la entidad de crédito respetando los plazos fijados. ¡Con un préstamo privado, su vehículo le pertenece y, por lo tanto, es libre de hacer lo que quiera con él! La tasa de interés será más alta o más baja. dependiendo de tu situación y de las ofertas obtenidas.

¿Cuál es el más barato de los dos?

Si solo nos referimos a números, los costos de arrendamiento son significativamente más bajos en comparación con el crédito al consumo. La explicación es muy sencilla y sólo se juega a tipos de interés más bajos con un leasing. De hecho, como la empresa de leasing sigue siendo la única propietaria del vehículo, puede permitirse tener una tasa de interés más baja debido a un menor riesgo de pérdida de fondos.

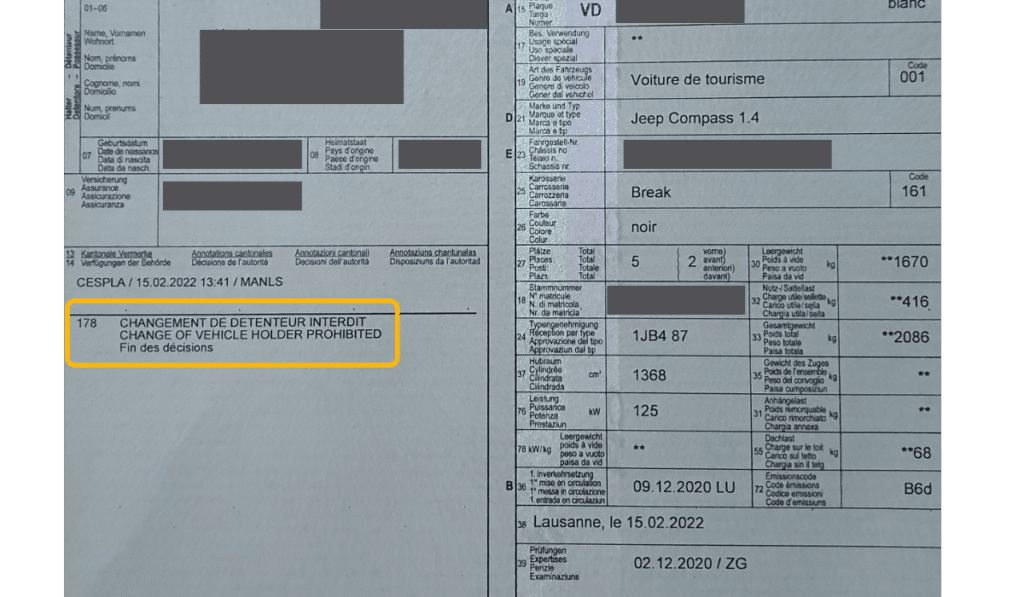

Por lo tanto, la empresa de arrendamiento hará una prenda sobre su automóvil indicando en el permiso de circulación que es el propietario del vehículo. Esta inscripción lleva el nombre del código 178 » y puede ser la fuente de diferentes problemas como se indica este artículo de 20 minutos.

Sí, sin embargo, ¡el crédito privado ofrece muchas ventajas!

Esto es cierto y, además, la diferencia de costos a favor del arrendamiento sigue siendo relativamente pequeña, especialmente en comparación con las diversas ventajas del crédito privado.

- Usted es el propietario del vehículo, por lo que puede hacer lo que quiera con él. ¡No es necesario esperar ni negociar con la empresa de leasing para desprenderse del vehículo! Hoy en día, los contratos de arrendamiento suelen establecerse por un período de 4 años. Durante este largo periodo, podrían pasar muchas cosas que te llevarían a tener que cambiar de coche, por ejemplo.

- Con un leasing, debe volver a comprar su vehículo al final del contrato. La oferta de arrendamiento fue muy atractiva y lamentablemente no prestó atención al precio a pagar al final de su contrato. Dependiendo de las cuotas mensuales calculadas y de los kilómetros recorridos, el precio final de compra del vehículo puede resultar muy elevado.

- Con un préstamo privado, no te importan los kilómetros recorridos. Y sí, quien dice leasing, también dice que la cantidad de kilómetros recorridos cada año es limitada. Si has superado tus kilómetros al final de tu contrato de leasing, tendrás que pagarlos. El precio por kilómetro superado puede variar de 3 a 12 céntimos dependiendo de las marcas y las condiciones de tu contrato. Suponiendo un exceso de recorrido de 30.000 kilómetros, la factura adicional final podría variar de CHF 900.- a 4.500.-.

En resumen, crédito por lo tanto, es un poco más caro, ¡pero a cambio le ofrece más libertad y más seguridad financiera!

Cuadro comparativo de crédito o leasing

Aquí hay una tabla que resume las ventajas y desventajas de estas dos soluciones de financiamiento.

| las especificidades | Arrendamiento | Crédito |

|---|---|---|

| Propiedad del vehículo | la empresa de arrendamiento | Es usted ! |

| los kilometros | Límites | Ilimitado |

| Reventa del vehículo | Difícil y negociable | Libertad total |

| Valor residual | El vehículo debe ser redimido | No existe |

| Tasas de interés | Varía de 0% a 5% | Varía de 3.9% a 9% |

| Ahorro de impuestos | El interés no es deducible | El interés es deducible |

| El año del vehículo | El vehículo no debe tener más de 5 años. | eres libre de elegir |

| Depósito al comprar el vehículo | Debe depositar un depósito | No se requiere depósito |

| Desgaste y mantenimiento del vehículo | Tu vehículo debe permanecer impecable | ¡Tu eliges! |

| Garantía | El seguro de colisión es obligatorio. | Sin compromiso excepto seguro RC |

A pesar del atractivo financiero del arrendamiento, ¡todavía impone muchas limitaciones! ¡El crédito es, por lo tanto, un poco más caro pero le ofrece muchas más ventajas!

Nuestra conclusión para elegir entre leasing o crédito

Como habrás notado, ¡el crédito privado sigue siendo más ventajoso! Sin embargo, a pesar de las limitaciones, el arrendamiento también puede resultar interesante en los siguientes casos:

- Si eres empresa o autónomo, las mensualidades también serán deducibles;

- En el caso de que esté absolutamente seguro de no exceder los kilómetros;

- Y por último, si está buscando un vehículo nuevo y un alquiler que se ajuste perfectamente a sus necesidades.

De lo contrario, seguramente optará por la solución de crédito para financiar su nuevo automóvil. Si actualmente tiene un contrato de arrendamiento, también debe saber que siempre es posible recomprar su contrato de arrendamiento utilizando un préstamo. Este proceso es gratuito y le evitará tener que pagar una gran suma al final de su contrato de arrendamiento.

¡Puede solicitar una oferta sin compromiso y hacer la comparación!

Lica le asesora de forma neutral y objetiva en sus cuestiones de financiación

Ahora que conoces perfectamente las diferencias entre leasing y crédito, tómate el tiempo de consultar a nuestros especialistas para encontrar la mejor solución. Siempre puedes contar con Lica que te acompañará de forma confidencial en tus pasos.

¿Tiene preguntas antes de realizar su solicitud? Nuestros asesores están ahí para responder sus preguntas los 7 días de la semana directamente en WhatsApp. ¡Pídenos más información y estaremos encantados de responderte!