¿Quieres saber cómo funciona el crédito al consumo? Entonces este artículo sin duda le traerá todas las respuestas que desea. Sacar un préstamo privado es un compromiso importante durante un período más o menos largo. Por lo tanto, es crucial comprender cómo funciona antes de elegir su solución de crédito privado. En este nuevo artículo, Lica comparte su conocimiento para ayudar a los consumidores a tomar las decisiones correctas.

El crédito al consumo es ante todo matemática...

Si solo leer el título hizo que su corazón latiera más rápido o que su garganta se contrajera, ¡sáltese las siguientes líneas! No tienen mucha importancia salvo el interés por divertir a los "matemáticos".

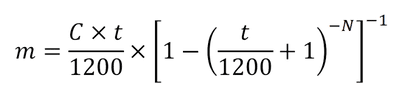

De hecho, el funcionamiento de un crédito al consumo se podría resumir en una única fórmula matemática que sería la siguiente:

¡No es una fórmula muy sexy! Sin embargo, es con esto que los prestamistas establecen el monto de la cuota mensual que debes devolver al contratar un préstamo de consumo. Aquí están los detalles de esta fórmula:

- m = el pago mensual

- C = capital prestado

- t = la tasa de préstamo en %

- N = la duración del préstamo en meses

Ahora que conoce el método de cálculo, tiene dos opciones para simular el costo de tu credito credito privado. Coge una hoja, un lápiz, tu calculadora y ármate de paciencia o utiliza nuestro simulador en el siguiente enlace:

El aspecto financiero es central en el cálculo de un crédito al consumo. Sin embargo, antes de determinar el monto de una cuota mensual, un prestamista deberá determinar una estrategia de gestión de riesgos a largo plazo. Esto es lo que veremos en el próximo capítulo.

Gestión de riesgos

Si desean ser rentables, las instituciones de crédito deben planificar y administrar un enfoque a largo plazo del riesgo. Prestar fondos a través del crédito al consumo presenta riesgos. ¡Estos deben contenerse tanto como sea posible para que sean rentables a largo plazo! Para lograr esto, una institución de crédito determina su plan de negocios de acuerdo con varios procesos clave. Estos procesos le permitirán garantizar una cierta rentabilidad. Esto, a pesar de pérdidas en parte de los créditos de consumo otorgados. Estos son los 3 principales procesos de gestión de riesgos detallados en este artículo.

? Para obtener crédito al consumo debes tener un buen “scoring”

No muy lejos del sistema americano, para obtener un crédito al consumo hay que ser conocido como prestatario de calidad. En otras palabras, si estás acostumbrado a los créditos y eres un buen pagador, entonces tu puntaje será muy alto. Por el contrario, si nunca has hecho crédito, tu puntuación será baja. Con una buena calificación, como prestatario obtendrá condiciones ventajosas. Pero eso no es todo, un establecimiento pretor establecerá una lista de control lo que permitirá determinar con precisión el puntaje de cada uno de estos prestatarios. Estos son los diferentes factores que pueden influir en su puntuación.

- Su experiencia de crédito al consumo

- Su situación personal como prestatario (familia, profesión, vivienda, etc.)

- La capacidad de pagar su préstamo de acuerdo con sus ingresos y su situación financiera

Para determinar la puntuación de un prestatario, es fundamental conocer bien su situación. Es por ello que Lica se toma el tiempo necesario para elaborar un expediente de calidad con cada uno de sus clientes. Un expediente legible y favorable, aumentará tus posibilidades para obtener un crédito al consumo con buenas condiciones.

? Evidencia de capacidad para endeudarse

El mayor temor de una institución de crédito es perder sus fondos. De hecho, si un prestatario ya no puede reembolsar su crédito privado, existe una buena posibilidad de que el acreedor se vea obligado a reclamar su deuda haciendo una solicitud de enjuiciamiento. En esta configuración, no es raro que el deudor (el prestatario) se niegue a reconocer su obligación de devolver su crédito al consumo. Así, el prestatario presentará oposición y será el deudor (la entidad prestamista) quien deberá acreditar su derecho al reembolso. Para lograrlo, presentará al juez un expediente completo en el que todos los elementos acreditarán que ha concedido crédito al consumo comprobando escrupulosamente la capacidad de endeudamiento de su cliente. Generalmente, los siguientes documentos servirán como prueba de que se ha llevado a cabo un análisis detallado de la situación del prestatario.

- Comprobante de ingresos, como recibos de sueldo, avisos de impuestos o estados de cuenta bancarios

- El establecimiento de un presupuesto realista y documentado de acuerdo a la situación al momento de prestar los fondos

- La identificación y clasificación del prestatario según las normas habituales de la profesión de prestamista

En caso de que la entidad prestamista no pueda probar que ha concedido un crédito al consumo respetando escrupulosamente ley de credito al consumo, es posible que nunca pueda recuperar su préstamo. Como resultado, es crucial que la institución de crédito establezca un archivo sólido sobre el solicitante antes de otorgarle un crédito al consumo.

? Establecer el tipo de interés de su crédito al consumo

Además de establecer un puntaje y un expediente completo al otorgar un crédito al consumo, la institución de crédito debe asegurar una buena rentabilidad de los fondos así prestados. Esta rentabilidad será posible determinando cuidadosamente la tasa de interés a aplicar a cada uno de los créditos al consumo concedidos. Para lograr esto, se podría imaginar un desglose de los costos a cubrir por la institución de crédito de la siguiente manera:

- Costos administrativos y de publicidad

- Gastos corrientes de funcionamiento

- Remuneración de empleados e intermediarios

- Pérdidas en cuentas por cobrar relacionadas con la insolvencia de prestatarios

- El costo del capital prestado y utilizado para otorgar crédito al consumo

- El margen del establecimiento para su beneficio y la remuneración de los accionistas

A esto se suma una ponderación de la tasa según la puntuación de cada uno de los prestatarios. Según esta lógica, las tarifas que se ofrecen en el mercado de Suiza actualmente oscilan entre 3,9% y 9,95%. El tipo obtenido al solicitar un crédito al consumo variará, por tanto, según la estructura de costes de la entidad prestamista y la situación individual de cada prestatario. Esto, con el fin de cubrir todos los costos antes mencionados.

El mercado suizo de crédito al consumo

En Suiza, hay alrededor de diez instituciones de crédito que comparten el mercado de crédito al consumo. Cuando la competencia es importante, por lo tanto, es crucial estar acompañado por un intermediario neutral e independiente. Cada establecimiento aplica un método de análisis diferente a su expediente y por lo tanto ofrece condiciones más o menos ventajosas según su situación.

Al solicitar los servicios de Lica, se beneficia de un acceso directo a los principales actores del mercado y le garantiza la mayor tasa de aceptación de su archivo. Nuestros expertos analizan y preparan tu solicitud antes de solicitar un crédito al consumo. De esta forma, evita negativas inútiles que podrían bloquear definitivamente su expediente tras una mala inscripción con oficina central de crédito (ZEK).

Con Lica obtienes tu crédito de consumo más fácilmente

¡Obtener un crédito de consumo en las mejores condiciones no es una tarea fácil! Dada la multitud de proveedores de servicios y la necesidad de presentar un expediente impecable, se recomienda encarecidamente ir acompañado de un intermediario de calidad. Además de preparar su expediente de acuerdo a los diferentes estándares de los proveedores de servicios financieros, Lica puede guiarlo a la solución correcta la primera vez. Así, ahorras tiempo y dinero evitando negativas inútiles y perjudiciales para tu puntuación.

¡Nuestros especialistas en crédito lo acompañarán de manera neutral y confidencial durante todo el proceso de solicitud de su crédito al consumo!

¿Tienes alguna pregunta antes de aplicar? Nuestros asesores están ahí para responder sus preguntas los 7 días de la semana directamente en WhatsApp. ¡Pídenos más información y estaremos encantados de responderte!