Vous souhaitez connaître le fonctionnement du crédit à la consommation ? Alors cet article va certainement vous apporter toutes les réponses souhaitées. Contracter un crédit privé est un engagement important sur une durée plus ou moins longue. Il est donc crucial de bien comprendre son fonctionnement avant de choisir sa solution de crédit privé. Dans ce nouvel article, Lica partage ses connaissances pour aider les consommateurs à faire les bons choix.

Le crédit à la consommation c’est avant tout des mathématiques…

Si à la simple lecture du titre, votre rythme cardiaque a accéléré ou que votre gorge s’est resserrée, alors sauter les quelques lignes à venir ! Elles n’ont pas beaucoup d’importance hormis l’intérêt d’amuser les « matheux ».

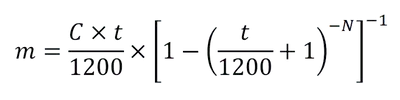

Dans les faits, le fonctionnement d’un crédit à la consommation pourrait se résumer en une seule formule mathématique qui serait la suivante :

Pas très sexy comme formule ! Pourtant c’est bien avec celle-ci que les prêteurs établissent le montant de la mensualité que vous devriez rembourser lors de la conclusion d’un crédit à la consommation. Voici les détails de cette formule :

- m = la mensualité

- C = le capital emprunté

- t = le taux d’emprunt en %

- N = la durée de l’emprunt en mois

Maintenant que vous connaissez la méthode de calcul, deux options s’offrent à vous pour simuler le coût de votre crédit crédit privé. Prendre une feuille, un crayon, votre calculatrice et s’armer de patience ou utiliser notre simulateur au lien suivant :

L’aspect financier est central dans le calcul d’un crédit à la consommation. Cependant, avant de déterminer le montant d’une mensualité, un établissement préteur devra déterminer une stratégie de gestion des risques à long terme. C’est ce que nous allons voir dans le prochain chapitre.

La gestion des risques

S’ils souhaitent être rentables, les établissements préteurs doivent planifier et gérer une approche des risques à long terme. Prêter des fonds par l’intermédiaire d’un crédit à la consommation présente effectivement des risques. Ceux-ci doivent être contenus au maximum pour être rentable à long terme ! Pour y parvenir, un établissement préteur détermine donc son plan commercial selon différents processus clés. Ces processus lui permettront de se garantir une certaine rentabilité. Ceci, malgré des pertes sur une partie des crédits à la consommation octroyés. Voici les 3 principaux processus de gestion des risques détaillés dans cet article.

👉 Pour obtenir un crédit à la consommation il faut avoir un bon « scoring »

Pas loin du système américain, pour obtenir un crédit à la consommation, il faut être connu en tant qu’emprunteur de qualité. En d’autres termes, si vous êtes un habitué des crédits et un bon payeur, alors votre scoring sera très élevé. Au contraire, si vous n’avez jamais fait de crédit, votre scoring sera faible. Avec une bonne note, en tant qu’emprunteur vous obtiendrez donc des conditions avantageuses. Mais ce n’est pas tout, un établissement préteur établira une check-list de contrôle qui permettra de déterminer précisément le scoring de chacun de ces emprunteurs. Voici les différents facteurs qui pourront influencer votre note.

- L’expérience que vous avez en matière de crédit à la consommation

- Votre situation personnelle en tant qu’emprunteur (famille, profession, logement, etc.)

- La capacité à rembourser votre emprunt selon vos revenus et votre situation financière

Pour déterminer le scoring d’un emprunteur, il est donc crucial de bien connaître sa situation. C’est la raison pour laquelle, Lica prend le temps nécessaire à préparer un dossier de qualité avec chacun de ses clients. Un dossier lisible et favorable, augmentera vos chances d’obtenir un crédit à la consommation avec des bonnes conditions.

👉 Des preuves de la capacité à emprunter

La plus grande crainte d’un établissement prêteur est de perdre ses fonds. En effet, si un emprunteur ne peut plus rembourser son crédit privé, il y’a de forte chance pour que le créancier soit dans l’obligation de réclamer son dû en effectuant une réquisition de poursuite. Dans cette configuration, il n’est pas rare que le débiteur (l’emprunteur) refuse de reconnaître son obligation à rembourser son crédit à la consommation. Ainsi, l’emprunteur formulera une opposition et c’est le débiteur (l’établissement prêteur) qui devra prouver son bon droit à être rembourser. Pour y parvenir, il soumettra au juge un dossier complet dans lequel tous les éléments démontreront qu’il a octroyé un crédit à la consommation en vérifiant scrupuleusement la capacité à emprunter de son client. Généralement, les documents suivants serviront de preuve qu’une analyse détaillée de la situation de l’emprunteur a été réalisée.

- Les justificatifs des revenus tels que fiches de salaire, avis de taxation ou relevés du compte bancaire

- L’établissement d’un budget réaliste et documenté selon la situation au moment de prêter les fonds

- L’identification et la classification de l’emprunteur selon les normes usuelles du métier de préteur

Dans le cas où l’établissement préteur ne serait pas en mesure de prouver qu’il a octroyé un crédit à la consommation en respectant scrupuleusement la loi sur le crédit à la consommation, il se pourrait bien qu’il ne puisse jamais obtenir le remboursement de son prêt. De ce fait, il est donc crucial que l’établissement prêteur établisse un dossier solide sur le demandeur avant de lui octroyer un crédit à la consommation.

👉 La fixation du taux d’intérêt de votre crédit à la consommation

En plus d’établir un scoring et un dossier complet lors de l’octroi d’un crédit à la consommation, l’établissement prêteur devra s’assurer une bonne rentabilité sur les fonds ainsi prêtés. Cette rentabilité sera possible en déterminant scrupuleusement le taux d’intérêt à appliquer sur chacun des crédits à la consommation octroyé. Pour y parvenir, on pourrait imaginer une décomposition des frais à couvrir de l’établissement préteur comme suit :

- Les frais administratifs et publicitaires

- Les charges d’exploitation courantes

- La rémunération des collaborateurs et des intermédiaires

- Les pertes sur débiteurs liées à l’insolvabilité des emprunteurs

- Le coût des capitaux empruntés et utilisé pour octroyer les crédits à la consommation

- La marge de l’établissement pour son bénéfice et la rétribution des actionnaires

A ceci s’ajoute une pondération du taux suivant le scoring de chacun des emprunteurs. Selon cette logique, les taux proposés sur le marché en Suisse oscillent actuellement entre 3,9% et 9,95%. Le taux obtenu lors de la demande d’un crédit à la consommation variera donc selon la structure des coûts de l’établissement préteur et la situation individuelle de chaque emprunteur. Ceci, de façon à couvrir l’ensemble des frais précités.

Le marché Suisse du crédit à la consommation

En suisse, il existe une dizaine d’établissements préteurs qui se partagent le marché du crédit à la consommation. Lorsque la concurrence est importante, il est donc crucial de se faire accompagner par un intermédiaire neutre et indépendant. Chaque établissement applique une méthode d’analyse différente de votre dossier et propose donc des conditions plus ou moins avantageuses selon votre situation.

En sollicitant les services de Lica, vous profitez d’un accès direct aux principaux acteurs du marché tout en vous garantissant le plus haut taux d’acceptation de votre dossier. Nos experts analysent et préparent votre demande avant de solliciter un crédit à la consommation. Ainsi, vous éviter des refus inutiles qui pourraient définitivement bloquer votre dossier à la suite d’une mauvaise inscription à la centrale des crédits (ZEK).

Avec Lica vous obtenez votre crédit à la consommation plus facilement

Obtenir un crédit à la consommation aux meilleures conditions n’est pas une mince affaire ! Etant donné la multitude des prestataires et la nécessité de soumettre un dossier impeccable, il est donc fortement recommandé de se faire accompagner par un intermédiaire de qualité. En plus de préparer votre dossier selon les différents standards des prestataires financiers, Lica est en mesure de vous orienter sur la bonne solution du premier coup. Ainsi, vous économisez du temps et de l’argent tout en vous évitant des refus inutiles et néfastes pour votre scoring.

Nos spécialistes en crédit vous accompagneront de façon neutre et confidentielle tout au long du processus de demande de votre crédit à la consommation !

Vous avez des interrogations avant de faire une demande ? Nos conseillers sont là pour répondre 7 jours/7 à vos questions directement sur WhatsApp. Sollicitez-nous pour plus de renseignements et nous serons heureux de vous répondre !