Dëshironi të dini se si funksionon kredia konsumatore? Atëherë ky artikull me siguri do t'ju sjellë të gjitha përgjigjet që dëshironi. Merrni një kredi private është një angazhim i madh për një periudhë pak a shumë të gjatë. Prandaj është thelbësore të kuptoni se si funksionon përpara se të zgjidhni zgjidhjen tuaj të kredisë private. Në këtë artikull të ri, Lica ndan njohuritë e tij për të ndihmuar konsumatorët të bëjnë zgjedhjet e duhura.

Kredia konsumatore është mbi të gjitha matematika...

Nëse vetëm leximi i titullit bëri që zemra të rrihte më shpejt ose fyti të shtrëngohej, atëherë kaloni rreshtat e ardhshëm! Ata nuk kanë shumë rëndësi përveç interesit për të argëtuar "matematicienët".

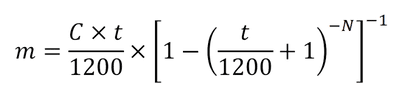

Në fakt, funksionimi i një kredie konsumatore mund të përmblidhet në një formulë të vetme matematikore e cila do të ishte si më poshtë:

Jo një formulë shumë seksi! Sidoqoftë, është me këtë që huadhënësit përcaktojnë shumën e pagesës mujore që duhet të shlyeni kur lidhni një kredi konsumatore. Këtu janë detajet e kësaj formule:

- m = pagesa mujore

- C = kapitali i huazuar

- t = norma e huamarrjes në %

- N = kohëzgjatja e huasë në muaj

Tani që e dini metodën e llogaritjes, keni dy mundësi për të simuluar koston e krediti juaj privat. Merrni një fletë, një laps, kalkulatorin tuaj dhe armatoseni me durim ose përdorni simulatorin tonë në lidhjen e mëposhtme:

Aspekti financiar është qendror në llogaritjen e një kredie konsumatore. Megjithatë, përpara se të përcaktojë shumën e një kësti mujor, një huadhënës do të duhet të përcaktojë një strategji afatgjatë të menaxhimit të rrezikut. Kjo është ajo që do të shohim në kapitullin tjetër.

Menaxhimi i riskut

Nëse dëshirojnë të jenë fitimprurëse, institucionet huadhënëse duhet të planifikojnë dhe menaxhojnë një qasje afatgjatë ndaj rrezikut. Huadhënia e fondeve nëpërmjet kredisë konsumatore paraqet rreziqe. Këto duhet të përmbahen sa më shumë që të jetë e mundur për të qenë fitimprurës në afat të gjatë! Për të arritur këtë, një institucion huadhënës përcakton planin e tij të biznesit sipas proceseve të ndryshme kyçe. Këto procese do ta lejojnë atë të garantojë një përfitim të caktuar. Kjo, pavarësisht humbjeve në një pjesë të kredive konsumatore të dhëna. Këtu janë 3 proceset kryesore të menaxhimit të rrezikut të detajuara në këtë artikull.

? Për të marrë kredi konsumatore, duhet të keni "pikëzim" të mirë

Jo shumë larg sistemit amerikan, për të marrë kredi konsumatore, duhet të jesh i njohur si një huamarrës cilësor. Me fjalë të tjera, nëse jeni mësuar me kredite dhe jeni një pagues i mirë, atëherë rezultati juaj do të jetë shumë i lartë. Përkundrazi, nëse nuk keni bërë kurrë kredi, pikët tuaja do të jenë të ulëta. Me një vlerësim të mirë, si huamarrës do të përfitoni kushte të favorshme. Por kjo nuk është e gjitha, një institucion pretor do të krijojë një listë kontrolli të cilat do të bëjnë të mundur përcaktimin e saktë të pikëve të secilit prej këtyre huamarrësve. Këtu janë faktorët e ndryshëm që mund të ndikojnë në rezultatin tuaj.

- Përvoja juaj e kredisë konsumatore

- Situata juaj personale si huamarrës (familja, profesioni, strehimi, etj.)

- Mundësia për të shlyer kredinë tuaj sipas të ardhurave dhe gjendjes suaj financiare

Për të përcaktuar pikën e një huamarrësi, është e rëndësishme të njihni mirë situatën e tij. Kjo është arsyeja pse Lica merr kohën e nevojshme për të përgatitur një skedar cilësor me secilin prej klientëve të tij. Një skedar i lexueshëm dhe i favorshëm, do të rrisë shanset tuaja për të marrë një kredi konsumatore me kushte të mira.

? Dëshmi për aftësinë për të marrë hua

Frika më e madhe e një institucioni huadhënës është humbja e fondeve. Në të vërtetë, nëse një huamarrës nuk mund të shlyejë më kredinë e tij private, ka një shans të mirë që kreditori të jetë i detyruar të kërkojë detyrimin e tij duke bërë një kërkesë prokurorie. Në këtë konfigurim, nuk është e pazakontë që debitori (huamarrësi) të refuzojë të njohë detyrimin e tij për të shlyer kredinë e tij konsumatore. Kështu, huamarrësi do të bëjë kundërshtim dhe është debitori (institucioni kreditues) ai që do të duhet të provojë të drejtën e tij për t'u rimbursuar. Për ta arritur këtë, ai do t'i paraqesë gjyqtarit një dosje të plotë në të cilën të gjithë elementët do të tregojnë se ai ka dhënë kredi konsumatore duke kontrolluar me përpikëri aftësinë e klientit të tij për të marrë hua. Në përgjithësi, dokumentet e mëposhtme do të shërbejnë si provë se është kryer një analizë e detajuar e situatës së huamarrësit.

- Dëshmi të të ardhurave, si p.sh. fletë rrogash, njoftime tatimore ose deklarata të llogarisë bankare

- Krijimi i një buxheti real dhe të dokumentuar sipas situatës në momentin e kreditimit të fondeve

- Identifikimi dhe klasifikimi i huamarrësit sipas standardeve të zakonshme të profesionit të huadhënësit

Në rast se institucioni huadhënës nuk është në gjendje të provojë se ka dhënë kredi konsumatore duke respektuar me përpikëri ligji për kredinë konsumatore, ai mund të mos jetë në gjendje të marrë kurrë huanë e tij. Si rezultat, është e rëndësishme që institucioni kreditues të krijojë një dosje solide për aplikantin përpara se t'i japë atij kredi konsumatore.

? Përcaktimi i normës së interesit për kredinë tuaj konsumatore

Përveç përcaktimit të një rezultati dhe një dosje të plotë kur jep kredi konsumatore, institucioni kreditues duhet të sigurojë përfitim të mirë për fondet e huazuara në këtë mënyrë. Ky rentabilitet do të jetë i mundur duke përcaktuar me kujdes norma e interesit do të zbatohet për secilën nga kreditë konsumatore të dhëna. Për të arritur këtë, mund të imagjinohet një ndarje e kostove që do të mbulohen nga institucioni kreditues si më poshtë:

- Kostot administrative dhe reklamuese

- Shpenzimet aktuale operative

- Shpërblimi i punonjësve dhe ndërmjetësve

- Humbjet në llogaritë e arkëtueshme që lidhen me falimentimin e huamarrësve

- Kostoja e kapitalit të marrë hua dhe të përdorur për të dhënë kredi konsumatore

- Marzhi i themelimit për fitimin e saj dhe shpërblimi i aksionarëve

Kësaj i shtohet një ponderim i normës sipas pikëve të secilit prej huamarrësve. Sipas kësaj logjike, tarifat e ofruara në tregun e Zvicrës aktualisht luhaten ndërmjet 3.9% dhe 9.95%. Prandaj, norma e marrë gjatë aplikimit për kredi konsumatore do të ndryshojë sipas strukturës së kostos së institucionit kreditues dhe situatës individuale të secilit huamarrës. Kjo për të mbuluar të gjitha shpenzimet e sipërpërmendura.

Tregu zviceran i kredisë konsumatore

Në Zvicër, ka rreth dhjetë institucione huadhënëse që ndajnë tregun e kredisë konsumatore. Kur konkurrenca është e rëndësishme, prandaj është thelbësore të shoqërohet me një ndërmjetës neutral dhe i pavarur. Çdo institucion aplikon një metodë të ndryshme analize për dosjen tuaj dhe për këtë arsye ofron kushte pak a shumë të favorshme në varësi të situatës suaj.

Duke kërkuar shërbimet e Lica, ju përfitoni nga aksesi i drejtpërdrejtë me aktorët kryesorë të tregut duke ju garantuar shkallën më të lartë të pranimit të skedarit tuaj. Ekspertët tanë analizojnë dhe përgatisin kërkesën tuaj përpara se të aplikoni për kredi konsumatore. Kështu, ju shmangni refuzimet e kota që mund të bllokojnë përfundimisht skedarin tuaj pas një mbishkrimi të keq me zyra qendrore e kreditit (ZEK).

Me Lica ju merrni më lehtë kredinë tuaj konsumatore

Marrja e kredisë konsumatore me kushtet më të mira nuk është një detyrë e lehtë! Duke pasur parasysh numrin e madh të ofruesve të shërbimeve dhe nevojën për të paraqitur një skedar të përsosur, prandaj rekomandohet fuqimisht të shoqërohet nga një ndërmjetës cilësor. Përveç përgatitjes së dosjes suaj sipas standardeve të ndryshme të ofruesve të shërbimeve financiare, Lica mund t'ju udhëheqë drejt zgjidhjes së duhur herën e parë. Kështu, ju kurseni kohë dhe para duke shmangur refuzimet e padobishme dhe të dëmshme për shënimin tuaj.

Specialistët tanë të kredisë do t'ju shoqërojnë në mënyrë neutrale dhe konfidenciale gjatë gjithë procesit të aplikimit për kredinë tuaj konsumatore!

A keni ndonjë pyetje përpara se të aplikoni? Këshilltarët tanë janë aty për t'iu përgjigjur pyetjeve tuaja 7 ditë në javë direkt në WhatsApp. Na pyesni për më shumë informacion dhe ne do të jemi të lumtur t'ju përgjigjemi!