Vuoi sapere come funziona il credito al consumo? Allora questo articolo ti darà sicuramente tutte le risposte che desideri. Prendi un prestito privato è un impegno importante per un periodo più o meno lungo. È quindi fondamentale capire come funziona prima di scegliere la propria soluzione di credito privato. In questo nuovo articolo, Lica condivide le sue conoscenze per aiutare i consumatori a fare le scelte giuste.

Il credito al consumo è soprattutto matematica...

Se la sola lettura del titolo ti ha fatto battere il cuore più velocemente o ti ha stretto la gola, salta le prossime righe! Non hanno molta importanza se non l'interesse a divertire i "matematici".

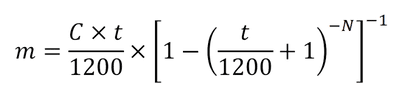

Infatti, l'operazione di un credito al consumo potrebbe riassumersi in un'unica formula matematica che sarebbe la seguente:

Non una formula molto sexy! Tuttavia, è con questo che gli istituti di credito stabiliscono l'importo della rata mensile che dovresti rimborsare al momento della conclusione di un prestito al consumo. Ecco i dettagli di questa formula:

- m = la rata mensile

- C = capitale preso in prestito

- t = il tasso debitore in %

- N = la durata del prestito in mesi

Ora che conosci il metodo di calcolo, hai due opzioni per simulare il costo di il tuo credito credito privato. Prendete un foglio, una matita, la vostra calcolatrice e armatevi di pazienza oppure utilizzate il nostro simulatore al seguente link:

L'aspetto finanziario è centrale nel calcolo di un credito al consumo. Tuttavia, prima di determinare l'importo di una rata mensile, un prestatore dovrà determinare una strategia di gestione del rischio a lungo termine. Questo è ciò che vedremo nel prossimo capitolo.

Gestione del rischio

Se desiderano essere redditizi, gli istituti di credito devono pianificare e gestire un approccio al rischio a lungo termine. Il prestito di fondi attraverso il credito al consumo presenta dei rischi. Questi devono essere contenuti il più possibile per essere redditizi a lungo termine! Per raggiungere questo obiettivo, un istituto di credito determina quindi il proprio piano aziendale in base a vari processi chiave. Questi processi gli permetteranno di garantire una certa redditività. Questo, nonostante le perdite su parte dei prestiti al consumo concessi. Ecco i 3 principali processi di gestione del rischio descritti in questo articolo.

? Per ottenere credito al consumo è necessario avere un buon “scoring”

Non lontano dal sistema americano, per ottenere credito al consumo bisogna farsi conoscere come mutuatario di qualità. In altre parole, se sei abituato ai crediti e a un buon pagatore, il tuo punteggio sarà molto alto. Al contrario, se non hai mai fatto credito, il tuo punteggio sarà basso. Con un buon rating, come mutuatario otterrai quindi condizioni vantaggiose. Ma non è tutto, stabilirà un'istituzione del pretore una lista di controllo che consentirà di determinare con precisione il punteggio di ciascuno di questi mutuatari. Ecco i diversi fattori che possono influenzare il tuo punteggio.

- La tua esperienza di credito al consumo

- La tua situazione personale come mutuatario (famiglia, professione, alloggio, ecc.)

- La possibilità di rimborsare il tuo prestito in base al tuo reddito e alla tua situazione finanziaria

Per determinare il punteggio di un mutuatario, è quindi fondamentale conoscere bene la sua situazione. Questo è il motivo per cui Lica si prende il tempo necessario per preparare un file di qualità con ciascuno dei suoi clienti. Un fascicolo leggibile e favorevole, aumenterà le tue possibilità per ottenere un credito al consumo con buone condizioni.

? Prova della capacità di prendere in prestito

La più grande paura di un istituto di credito è perdere i propri fondi. Infatti, se un mutuatario non può più rimborsare il suo credito privato, ci sono buone probabilità che il creditore sia obbligato a reclamare il suo dovuto facendo una richiesta di accusa. In questa configurazione, non è raro che il debitore (il mutuatario) rifiuti di riconoscere l'obbligo di rimborsare il proprio credito al consumo. Pertanto, il mutuatario presenterà opposizione ed è il debitore (l'istituto di credito) che dovrà dimostrare il suo diritto al rimborso. A tal fine, sottoporrà al giudice un fascicolo completo in cui tutti gli elementi dimostreranno che ha concesso il credito al consumo, verificando scrupolosamente la capacità del suo cliente di indebitarsi. In generale, i seguenti documenti serviranno a provare che è stata effettuata un'analisi dettagliata della situazione del mutuatario.

- Prova del reddito come buste paga, note fiscali o estratti conto bancari

- La definizione di un bilancio realistico e documentato in base alla situazione al momento del prestito dei fondi

- L'identificazione e la classificazione del mutuatario secondo gli standard abituali della professione di prestatore

Nel caso in cui l'istituto di credito non sia in grado di provare di aver concesso il credito al consumo rispettando scrupolosamente diritto del credito al consumo, potrebbe non essere mai in grado di riavere indietro il suo prestito. Di conseguenza, è fondamentale che l'istituto di credito stabilisca un solido fascicolo sul richiedente prima di concedergli il credito al consumo.

? Impostazione del tasso di interesse per il credito al consumo

L'istituto di credito, oltre a stabilire un punteggio e un fascicolo completo in sede di concessione del credito al consumo, deve garantire una buona redditività sui fondi così prestati. Questa redditività sarà possibile determinando attentamente il tasso di interesse da applicare a ciascuno dei crediti al consumo concessi. Per raggiungere questo obiettivo, si potrebbe immaginare una ripartizione dei costi a carico dell'istituto di credito come segue:

- Spese amministrative e pubblicitarie

- Spese operative correnti

- Remunerazione dei dipendenti e degli intermediari

- Perdite su crediti relative all'insolvenza dei debitori

- Il costo del capitale preso in prestito e utilizzato per concedere credito al consumo

- Il margine dello stabilimento per il suo profitto e la remunerazione degli azionisti

A ciò si aggiunge una ponderazione del tasso in base al punteggio di ciascuno dei mutuatari. Secondo questa logica, le tariffe offerte sul mercato in Svizzera oscillano attualmente tra 3.9% e 9.95%. Il tasso ottenuto al momento della domanda di credito al consumo varierà quindi in base alla struttura dei costi dell'istituto di credito e alla situazione individuale di ciascun mutuatario. Ciò, al fine di coprire tutte le suddette spese.

Il mercato svizzero del credito al consumo

In Svizzera esistono una decina di istituti di credito che si dividono il mercato del credito al consumo. Quando la competizione è importante, è quindi fondamentale farsi accompagnare un intermediario neutrale e indipendente. Ogni stabilimento applica un metodo di analisi diverso alla tua pratica e quindi offre condizioni più o meno vantaggiose a seconda della tua situazione.

Richiedendo i servizi di Lica, benefici dell'accesso diretto ai principali attori del mercato garantendoti il più alto tasso di accettazione della tua pratica. I nostri esperti analizzano e preparano la tua richiesta prima di richiedere il credito al consumo. In questo modo eviti inutili rifiuti che potrebbero bloccare definitivamente il tuo file a seguito di una cattiva iscrizione con ufficio centrale crediti (ZEK).

Con Lica ottieni più facilmente il tuo credito al consumo

Ottenere credito al consumo alle migliori condizioni non è un compito facile! Data la moltitudine di fornitori di servizi e la necessità di presentare un dossier impeccabile, si raccomanda pertanto vivamente di farsi accompagnare da un intermediario di qualità. Oltre a preparare il tuo file secondo i diversi standard dei fornitori di servizi finanziari, Lica può guidarti alla soluzione giusta la prima volta. In questo modo risparmi tempo e denaro evitando inutili e dannosi rifiuti per il tuo punteggio.

I nostri specialisti del credito ti accompagneranno in modo neutrale e confidenziale durante tutto il processo di richiesta del tuo credito al consumo!

Hai qualche domanda prima di candidarti? I nostri consulenti sono a disposizione per rispondere alle tue domande 7 giorni su 7 direttamente su WhatsApp. Chiedici maggiori informazioni e saremo felici di risponderti!