Želite li znati kako funkcionira potrošački kredit? Onda će vam ovaj članak zasigurno donijeti sve odgovore koje želite. Podignite privatni kredit velika je obveza tijekom više ili manje dugog razdoblja. Stoga je ključno razumjeti kako to funkcionira prije nego što odaberete svoje privatno kreditno rješenje. U ovom novom članku Lica dijeli svoje znanje kako bi pomogao potrošačima da donesu pravi izbor.

Potrošački kredit je iznad svake matematike...

Ako vam je samo od čitanja naslova srce brže zalupalo ili ste se stegnulo u grlu, preskočite sljedećih nekoliko redaka! Oni nemaju veliku važnost osim interesa da zabave "matematičare".

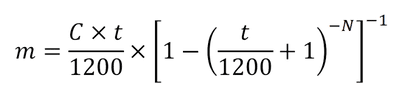

Zapravo, funkcioniranje potrošačkog kredita moglo bi se sažeti u jednu matematičku formulu koja bi bila sljedeća:

Ne baš seksi formula! No, njime zajmodavci određuju iznos mjesečne rate koju trebate otplaćivati prilikom sklapanja potrošačkog kredita. Evo detalja ove formule:

- m = mjesečna uplata

- C = posuđeni kapital

- t = stopa zaduživanja u %

- N = trajanje kredita u mjesecima

Sada kada znate metodu izračuna, imate dvije mogućnosti za simulaciju troškova vaš kredit privatni kredit. Uzmite list, olovku, kalkulator i naoružajte se strpljenjem ili koristite naš simulator na sljedećoj poveznici:

Financijski aspekt je središnji u izračunu potrošačkog kredita. Međutim, prije određivanja iznosa mjesečne rate, zajmodavac će morati odrediti dugoročnu strategiju upravljanja rizikom. To je ono što ćemo vidjeti u sljedećem poglavlju.

Upravljanje rizicima

Ako žele biti profitabilne, kreditne institucije moraju planirati i upravljati dugoročnim pristupom riziku. Posuđivanje sredstava putem potrošačkih kredita predstavlja rizik. Oni moraju biti ograničeni što je više moguće kako bi bili dugoročno isplativi! Kako bi to postigla, kreditna institucija stoga utvrđuje svoj poslovni plan u skladu s različitim ključnim procesima. Ovi procesi će mu omogućiti da zajamči određenu profitabilnost. I to unatoč gubicima na dijelu odobrenih potrošačkih kredita. Ovo su 3 glavna procesa upravljanja rizikom detaljno opisana u ovom članku.

? Za dobivanje potrošačkog kredita morate imati dobar “scoring”

Nije daleko od američkog sustava, da biste dobili potrošački kredit, morate biti poznati kao kvalitetan dužnik. Drugim riječima, ako ste navikli na kredite i dobrog platišu, vaš će rezultat biti vrlo visok. Naprotiv, ako nikada niste napravili kredit, vaš će rezultat biti nizak. Uz dobar rejting, kao zajmoprimac dobit ćete stoga povoljne uvjete. Ali to nije sve, utvrdit će pretorski establišment popis za provjeru što će omogućiti precizno određivanje skoringa svakog od ovih zajmoprimaca. Evo različitih čimbenika koji mogu utjecati na vaš rezultat.

- Vaše iskustvo s potrošačkim kreditom

- Vaša osobna situacija kao zajmoprimca (obitelj, profesija, stanovanje itd.)

- Sposobnost otplate kredita prema prihodima i financijskoj situaciji

Za određivanje bodovanja zajmoprimca, stoga je ključno dobro poznavati njegovu situaciju. Zbog toga Lica uzima potrebno vrijeme za pripremu kvalitetne datoteke sa svakim od svojih kupaca. Čitljiv i povoljan spis, će povećati vaše šanse dobiti potrošački kredit uz dobre uvjete.

? Dokaz o sposobnosti zaduživanja

Najveći strah kreditne institucije je gubitak sredstava. Doista, ako zajmoprimac više ne može otplaćivati svoj privatni kredit, postoji velika vjerojatnost da će zajmodavac morati tražiti svoje dugovanje tako što će zahtjev tužiteljstva. U ovoj konfiguraciji nije neuobičajeno da dužnik (dužnik) odbije priznati svoju obvezu otplate potrošačkog kredita. Dakle, zajmoprimac će podnijeti prigovor, a dužnik (kreditna institucija) je taj koji će morati dokazati svoje pravo na povrat. Da bi to postigao, sucu će predati kompletan spis u kojem će svi elementi pokazati da je odobrio potrošački kredit tako što će pomno provjeriti sposobnost svog klijenta da posuđuje. Općenito, sljedeći dokumenti poslužit će kao dokaz da je provedena detaljna analiza situacije zajmoprimca.

- Dokaz o prihodu kao što su platni listovi, porezne obavijesti ili izvodi iz bankovnog računa

- Uspostava realnog i dokumentiranog proračuna prema stanju u trenutku posudbe sredstava

- Identifikacija i klasifikacija zajmoprimca prema uobičajenim standardima profesije zajmodavca

U slučaju da kreditna institucija ne može dokazati da je odobrila potrošački kredit strogim poštovanjem zakon o potrošačkim kreditima, možda nikada neće moći vratiti svoj kredit. Kao rezultat toga, ključno je da kreditna institucija uspostavi čvrst dosje o podnositelju zahtjeva prije nego što mu odobri potrošački kredit.

? Određivanje kamatne stope za Vaš potrošački kredit

Osim utvrđivanja rezultata i kompletnog dosjea pri odobravanju potrošačkog kredita, kreditna institucija mora osigurati dobru profitabilnost tako posuđenih sredstava. Ova isplativost bit će moguća pomnim određivanjem kamatna stopa primjenjivati na svaki od odobrenih potrošačkih kredita. Da bi se to postiglo, mogli bismo zamisliti raščlambu troškova koje treba pokriti institucija koja daje zajmove kako slijedi:

- Administrativni troškovi i troškovi oglašavanja

- Tekući troškovi poslovanja

- Naknade zaposlenika i posrednika

- Gubici na potraživanjima povezani s nelikvidnošću zajmoprimaca

- Trošak kapitala koji je posuđen i korišten za odobravanje potrošačkog kredita

- Marža ustanove za njenu dobit i naknadu dioničarima

Tome se dodaje ponderiranje stope prema bodovanju svakog zajmoprimca. Prema toj logici, tečajevi koji se nude na tržištu u Švicarskoj trenutno se kreću između 3,9% i 9,95%. Stopa dobivena prilikom podnošenja zahtjeva za potrošački kredit stoga će varirati ovisno o strukturi troškova kreditne institucije i individualnoj situaciji svakog zajmoprimca. Ovo, kako bi se pokrili svi gore navedeni troškovi.

Švicarsko tržište potrošačkih kredita

U Švicarskoj postoji oko deset kreditnih institucija koje dijele tržište potrošačkih kredita. Kada je natjecanje važno, stoga je ključno biti u pratnji neutralan i neovisan posrednik. Svaka ustanova primjenjuje različitu metodu analize na vašu datoteku i stoga nudi više ili manje povoljne uvjete ovisno o vašoj situaciji.

Zatraživši usluge Lica, imate koristi od izravnog pristupa glavnim tržišnim igračima dok vam jamči najveću stopu prihvaćanja vaše datoteke. Naši stručnjaci analiziraju i pripremaju vaš zahtjev prije podnošenja zahtjeva za potrošački kredit. Tako izbjegavate beskorisna odbijanja koja bi mogla definitivno blokirati vašu datoteku nakon lošeg natpisa središnji kreditni ured (ZEK).

S Lica lakše dobivate potrošački kredit

Dobiti potrošački kredit po najboljim uvjetima nije lak zadatak! S obzirom na mnoštvo pružatelja usluga i potrebu za podnošenjem besprijekorne datoteke, toplo se preporučuje pratnja kvalitetnog posrednika. Osim pripreme vaše datoteke prema različitim standardima pružatelja financijskih usluga, Lica može vas prvi put dovesti do pravog rješenja. Tako štedite vrijeme i novac dok izbjegavate beskorisna i štetna odbijanja za vaše bodovanje.

Naši kreditni stručnjaci pratit će vas na neutralan i povjerljiv način tijekom cijelog procesa podnošenja zahtjeva za vaš potrošački kredit!

Imate li pitanja prije prijave? Naši savjetnici su tu da odgovore na vaša pitanja 7 dana u tjednu izravno na WhatsAppu. Pitajte nas za više informacija i rado ćemo Vam odgovoriti!