Die Zinssätze in der Schweiz steigen seit einigen Monaten. Für diesen Anstieg sind viele Faktoren verantwortlich, von der Politik der Zentralbanken bis hin zur Weltwirtschaft. Daher ist es für Verbraucher wichtig, die Auswirkungen dieses Anstiegs zu verstehen und zu wissen, wie er sich auf ihre Fähigkeit, Zugang zu Verbraucherkrediten zu erhalten in der Schweiz. In diesem neuen Artikel befassen wir uns mit der Regulierung von Verbraucherkrediten in der Schweiz, der Entwicklung der Zinssätze, den Auswirkungen steigender Zinssätze auf die Kreditvergabe und Strategien zur Bekämpfung steigender Zinssätze. Wir wünschen Ihnen viel Spass beim Lesen!

Wie werden die Zinssätze für Verbraucherkredite festgelegt?

Die Zinssätze auf private Kredite, Die Höhe der Zinsen hängt von mehreren Akteuren und Faktoren ab. Hier ist ein Überblick darüber, wer was macht, bevor Sie die Zinssätze für Privatkredite in der Schweiz bestimmen können.

Die Schweizerische Nationalbank und der Bundesrat

Die Zinssätze in der Schweiz werden von der Schweizerischen Nationalbank, aber auch vom Bundesrat festgelegt. Die Schweizerische Nationalbank ist für die Festlegung des Referenzzinssatzes zuständig (Leitzins). Er wird dann als Grundlage für die Zinssätze für Kredite und Einlagen verwendet. Für die kreditgebenden Institute geht es darum, Finanzierungen zu möglichst geringen Kosten durchzuführen. Ziel ist es also, möglichst günstig Geld zu beschaffen, um es dann gewinnbringend zu verleihen. Der Bundesrat legt den Höchstzinssatz für Verbraucherkredite fest. Diese beiden Zinssätze sind eng miteinander verbunden und beeinflussen das allgemeine Zinsniveau für Verbraucherkredite.

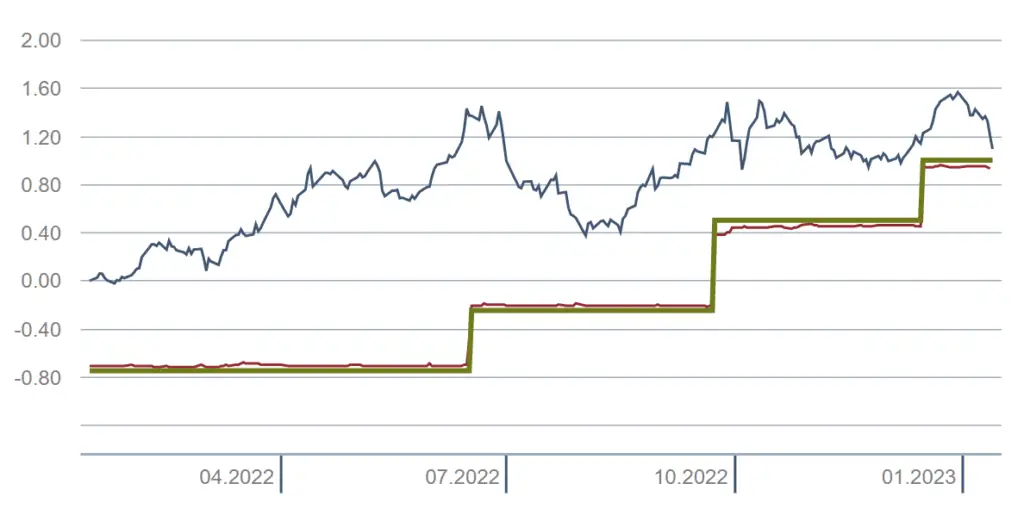

Hier ist die Entwicklung der Leitzinsen in den letzten 12 Monaten des Jahres 2022 :

Die kreditgebenden Institutionen

Sobald der Leitzins und der maximale Zinssatz für die Kreditaufnahme festgelegt sind, die Zinssätze für Kredite für Verbraucher in der Schweiz werden dann von den Kreditinstituten selbst festgelegt. Dies geschieht in Abhängigkeit von ihrer eigenen Zinspolitik und ihrem Kreditrisiko. Die Zinssätze können variieren in Abhängigkeit von der Laufzeit und der Höhe des Darlehens. Aber auch von der finanziellen Situation und dem Risikoprofil des Kreditantragstellers. Obwohl sie sehr streng geregelt sind, entwickeln sich die Aktivitäten im Zusammenhang mit Privatkrediten in ein hart umkämpfter Markt. Daher ist es für die kreditgebenden Institute wichtig, das Zinsangebot so niedrig wie möglich zu halten.

FINMA-Regulierung und Verordnung des Justiz- und Polizeidepartements (EJPD)

Schliesslich ist es wichtig zu betonen, dass die kreditgebenden Institute nicht nur den kantonalen Regelungen unterliegen, sondern auch der Aufsicht der FINMA (Eidgenössische Finanzmarktaufsicht). Ihre Aufgabe ist es, die Interessen der Verbraucher zu schützen, die Stabilität des Schweizer Finanzsystems zu wahren und die guten Praktiken der kreditgebenden Institute zu überwachen. Justiz- und Polizeidepartement (EJPD), verkündet ihm den Höchstzinssatz für Konsumentenkredite. Dies geschieht gemäss den Anweisungen des Bundesrates durch die Veröffentlichung einer Verordnung (siehe KKG und OLCC). Bisher liegt der Höchstsatz bei 10 % für Verbraucherkredite und 12 % für Kreditkarten.. Unter Berücksichtigung des aktuellen Zinsanstiegs ist es sehr wahrscheinlich, dass diese beiden Zinssätze in den kommenden Monaten neu angepasst werden!

Zusammengefasst:

Die Schweizerische Nationalbank legt den Leitzins fest und der Bundesrat den Anleihezinssatz. Nach diesen beiden Referenzzinssätzen können die Kreditinstitute dann die Zinssätze festlegen, die sie auf private Kredite. Dies geschieht unter Berücksichtigung verschiedener persönlicher Faktoren und des Wettbewerbs. Parallel dazu wachen die FINMA und das Eidgenössische Justiz- und Polizeidepartement (EJPD) mit Argusaugen über den Schutz der Verbraucher und die Vermeidung von Ausschreitungen!

Die Auswirkungen der Zinssätze auf Verbraucherkredite in der Schweiz

Die Zinssätze haben einen grossen Einfluss auf die Verbraucherkredite in der Schweiz. Wenn die Zinssätze niedrig sind, ist es für die Verbraucher einfacher Kredite aufnehmen. Sie können nämlich zu geringeren Kosten an Kredite gelangen. Umgekehrt ist es für Verbraucher bei hohen Zinssätzen schwieriger, einen Kredit zu bekommen, da die Kosten für die Kreditaufnahme höher sind.

Die Zinssätze wirken sich auch aus auf die Höhe der Schulden die Verbraucher aufnehmen können. Bei niedrigen Zinssätzen können Verbraucher mehr Schulden machen, da die Kosten für den Schuldendienst niedriger sind. Bei hohen Zinssätzen kann es für Verbraucher schwieriger sein, einen Kredit zu bekommen. Dies, weil umgekehrt die Kosten für den Schuldendienst höher sind.

Jüngste Entwicklungen bei den Zinssätzen für Verbraucherkredite in der Schweiz

Die Zinssätze für Verbraucherkredite in der Schweiz werden in den kommenden Monaten oder Jahren höchstwahrscheinlich deutlich steigen. Dies ist zum Teil auf die Politik der Schweizerischen Nationalbank zurückzuführen, die den Zielzinssatz erhöht. Ihre Aufgabe ist es, dem Inflationsdruck in der Schweizer Wirtschaft entgegenzuwirken. Der Saron-Satz in Schweizer Franken ist in den letzten Monaten ebenfalls stetig gestiegen. Diese Zinserhöhung, wird also einen direkte Auswirkungen auf die Zinssätze dass die Verbraucher für ihre Kredite bezahlen.

Neben der Politik der Schweizerischen Nationalbank ist der jüngste Anstieg der Zinssätze auch auf die Weltwirtschaft zurückzuführen. So hat beispielsweise die US-Notenbank Federal Reserve ihren Leitzins erhöht, was sich auch auf die Wirtschaft in der Schweiz ausgewirkt hat. Folglich die Zinssätze für Kredite in der Schweiz werden diesem Aufwärtstrend sicherlich folgen.

Auswirkungen des Zinsanstiegs auf Verbraucherkredite in der Schweiz

Der Anstieg der Zinssätze für Verbraucherkredite in der Schweiz wird sich eindeutig auf die Verbraucher auswirken. Zum einen wird es für die Verbraucher schwieriger sein, einen Kredit zu bekommen, da die Kosten für die Kreditaufnahme gestiegen sind. Dies gilt insbesondere für Haushalte mit niedrigem Einkommen. Sie werden mit grösserer Wahrscheinlichkeit einen Kredit ablehnen weil ihre Fähigkeit, Kredite aufzunehmen, geringer ist.

Darüber hinaus werden sich steigende Zinssätze auch auf die Höhe der Schulden auswirken, die Verbraucher aufnehmen können. Da die Kosten für den Schuldendienst steigen, werden viele Verbraucher gezwungen sein, ihren Schuldenstand zu reduzieren. Dies geschieht mit dem Ziel, einen Zahlungsausfall ihrer Kredite zu vermeiden. Dies könnte relativ grosse Auswirkungen auf die Wirtschaft haben, da die Verbraucher Folgendes tun müssen ihre Ausgaben reduzieren.

Strategien für den Umgang mit steigenden Zinssätzen für Verbraucherkredite

Angesichts des bevorstehenden Anstiegs der Zinssätze für Verbraucherkredite in der Schweiz ist es wichtig, dass die Verbraucher sich der Strategien bewusst sind, die sie zur Abmilderung der finanziellen Auswirkungen einsetzen können.

Eine der wirksamsten Strategien besteht darin den besten Zinssatz suchen. Verschiedene Kreditgeber können nämlich unterschiedliche Zinssätze für Verbraucherkredite anbieten. Daher ist es für Verbraucher wichtig, die Angebote verschiedener Kreditgeber zu vergleichen, um sich einen Überblick zu verschaffen.die besten Bedingungen erhalten. Darüber hinaus sollten die Verbraucher auch in Erwägung ziehen ihre bestehenden Kredite abkaufenDies kann ihnen helfen, ihre monatlichen Ausgaben zu senken.

Für Verbraucher ist es auch wichtig, ein umsichtiges Budget zu erstellen. Dies kann ihnen dabei helfen, sich nicht zu hoch zu verschulden und zu vermeiden, dass sie ihre Kredite nicht zurückzahlen können. Verbraucher sollten auch in Erwägung ziehen ihre Schulden konsolidieren. Dies kann ihnen helfen, ihre Zinszahlungen zu reduzieren, indem sie die Anzahl der Kredite, die sie verwalten müssen, verringern.

Ein Konsumentenkredit in der Schweiz bleibt eine günstige Lösung

Trotz der steigenden Zinssätze für Verbraucherkredite in der Schweiz hat die Aufnahme eines Darlehens immer noch viele Vorteile. Zunächst einmal kann es Verbrauchern Zugang zu Mitteln verschaffen, auf die sie sonst vielleicht nicht zugegriffen hätten. Dies kann ihnen helfen, unvorhergesehene Ausgaben zu decken oder eine grössere Anschaffung tätigen die sie sich sonst vielleicht nicht leisten könnten.

Darüber hinaus kann ein Konsumentenkredit den Verbrauchern auch helfen ihre Kreditwürdigkeit verbessern. Indem sie einen Kredit aufnehmen und die Zahlungen rechtzeitig leisten, können Verbraucher den Kreditgebern zeigen, dass sie verantwortungsbewusste Kreditnehmer sind. Dadurch können sie ihre Chancen auf einen Kredit in der Zukunft verbessern.

FAQ zu den steigenden Zinsen für Verbraucherkredite in der Schweiz

Was ist die Ursache für den Anstieg der Zinssätze für Verbraucherkredite in der Schweiz?

Der Hauptgrund für den Anstieg der Zinssätze für Verbraucherkredite in der Schweiz ist die Politik der Nationalbank, die auf die Lage der Weltwirtschaft reagiert und sich an diese anpasst. Die Schweizerische Nationalbank hat nämlich ihren Zielzinssatz und ihren Diskontsatz erhöht, um dem Inflationsdruck in der Wirtschaft entgegenzuwirken. Auch die US-Notenbank Federal Reserve erhöhte ihren Leitzins, was sich ebenfalls auf die Schweizer Wirtschaft auswirkte.

Wie gehe ich mit steigenden Zinssätzen für meine Konsumentenkredite in der Schweiz um?

Es gibt eine Reihe von Strategien, die Sie einsetzen können, um mit den steigenden Zinsen für Verbraucherkredite in der Schweiz umzugehen. Den besten Zinssatz suchen kann eine gute Option sein, da verschiedene Kreditgeber unterschiedliche Zinssätze anbieten können. Sie sollten auch in Erwägung ziehen, Ihre bestehenden Kredite zu refinanzieren und Ihre Schulden zu konsolidieren, um Ihre monatlichen Zahlungen zu reduzieren. Schliesslich kann Ihnen ein gut aufgestelltes Budget dabei helfen, eine zu hohe Verschuldung zu vermeiden.

Ist es sicher, dass die Zinssätze für Verbraucherkredite in den kommenden Monaten steigen werden?

Wahrscheinlich ja! Allerdings ist es noch schwer vorherzusagen, wann diese Erhöhung stattfinden wird. Derzeit ist nur sicher, dass sich die Erhöhung des Leitzinses und der Kreditzinsen bereits in unserer Wirtschaft bemerkbar macht. Eine Zinserhöhung bei Verbraucherkrediten ist also keine absolute Gewissheit. Allerdings ist die Wahrscheinlichkeit sehr hoch, dass sie in den kommenden Monaten oder im kommenden Jahr eintreten wird. Es ist auch nicht unmöglich, dass der Anstieg der Zinssätze für Privatkredite gering bleibt. Dies ist auf den starken Wettbewerb in dieser Branche zurückzuführen. Neue Akteure versuchen, sich zu positionieren und zwingen daher die verschiedenen Konkurrenten, ihre Konditionen anzupassen, um attraktiv zu bleiben.

Kann ich in den kommenden Jahren immer noch leicht einen Kredit bekommen?

Der Zugang zu Bargeld durch Verbraucherkredite wird höchstwahrscheinlich auch in den kommenden Jahren eine günstige Lösung bleiben. Es ist wichtig zu verstehen, dass niemand ein Interesse daran hätte, den Zugang zu Verbraucherkrediten für eine grosse Mehrheit der Verbraucher unmöglich zu machen. Denn wenn diese leichter Kredite aufnehmen können, geben sie auch leichter Geld in unserer Wirtschaft aus. Es ist wichtig, dass die Verbraucher konsumieren, denn dadurch kann die Wirtschaft funktionieren. Dadurch wird die Produktion angekurbelt und es werden Arbeitsplätze geschaffen. Verbraucher, die Geld für Waren und Dienstleistungen ausgeben, regen also die Nachfrage nach diesen Produkten an. Dies wiederum veranlasst die Unternehmen, mehr zu produzieren, um diese Nachfrage zu befriedigen. Alles in allem ist ein gesunder Konsum entscheidend für die Aufrechterhaltung eines stabilen Wirtschaftswachstums. Die verschiedenen Akteure werden daher alles tun, um die Attraktivität von Verbraucherkrediten aufrechtzuerhalten.

Unsere Schlussfolgerung zum Anstieg der Zinssätze in der Schweiz

Die Zinssätze für Verbraucherkredite in der Schweiz werden in den kommenden Monaten oder Jahren mit Sicherheit steigen. Dies wird sich auf die Verbraucher auswirken, da es für sie etwas schwieriger sein wird, Zugang zu Privatkredite. Die Höhe der Schulden, die sie aufnehmen können, wird sicherlich ebenfalls sinken. Das gemeinsame Interesse an der Aufrechterhaltung eines hohen Konsumniveaus in der Schweiz und die positiven Auswirkungen eines wettbewerbsintensiven Marktes dürften diesen Anstieg jedoch in Grenzen halten. Die Verbraucher werden also weiterhin Zugang zu Verbraucherkrediten haben, aber sicherlich in geringerem Masse.

Vorbeugen ist besser als heilen...

Parallel dazu ist es wichtig, dass die Verbraucher sich der Strategien bewusst sind, die sie anwenden können, um mit diesen steigenden Zinssätzen umzugehen. Zum Beispiel, indem sie nach dem besten Zinssatz suchen und ihre Schulden konsolidieren. Es ist auch wichtig, dasssein Einkommen sichern egal, was passiert. Wenn Verbraucher die Vorschriften, die Auswirkungen der Zinssätze und die Strategien zum Umgang mit steigenden Zinssätzen verstehen, können sie fundierte Entscheidungen über ihre Verbraucherkredite treffen. So stellen sie sicher, dass sie die bestmöglichen Angebote !

Wenn Sie die Dienste von Lica in Anspruch nehmen, sichern Sie sich hohe Einsparungen, indem Sie die besten Konditionen auf dem Markt erhalten. Ihr Kreditspezialist ist da, um Sie zu beraten und Ihnen zu helfen, die richtigen Entscheidungen zu treffen. Je früher Sie mit Ihrem Vorhaben beginnen, desto schneller werden Sie jeden Monat Geld sparen. Indem Sie sich auf die Dienstleistungen eines unabhängigen Vermittlers wie Lica, haben Sie also die Gewissheit, dass Sie perfekt beraten werden. So profitieren Sie von der besten Lösung für einen Privatkredit in der Schweiz.