Ka disa muaj që normat e interesit në Zvicër po rriten. Shumë faktorë qëndrojnë pas kësaj rritjeje, nga politikat e bankës qendrore te ekonomia globale. Prandaj, është e rëndësishme që konsumatorët të kuptojnë implikimet e kësaj rritjeje dhe se si mund të ndikojë tek ata aftësia për të aksesuar kredinë konsumatore në Zvicër. Në këtë artikull të ri, ne do të shqyrtojmë rregulloret e kredisë konsumatore në Zvicër, evolucionin e normave të interesit, ndikimin e rritjes së normave të interesit për kreditë dhe strategjitë për të luftuar rritjen e normave të interesit. Ju urojmë lexim të mbarë!

Si përcaktohen normat e interesit të kredisë konsumatore?

Normat e interesit në kredi private, varen nga disa palë të interesuara dhe disa faktorë. Këtu është një pasqyrë se kush bën çfarë përpara se të jetë në gjendje të përcaktojë normat e interesit për kreditë private në Zvicër.

Banka Kombëtare e Zvicrës dhe Këshilli Federal

Normat e interesit në Zvicër përcaktohen nga Banka Kombëtare e Zvicrës por edhe nga Këshilli Federal. Banka Kombëtare e Zvicrës është përgjegjës për përcaktimin e normës së interesit referencë (norma e politikës). Më pas përdoret si bazë për normat e interesit për kreditë dhe depozitat. Për institucionet kredituese bëhet fjalë për kryerjen e operacioneve financuese me kosto më të ulët. Prandaj, objektivi është që të merren fonde sa më lirë të jetë e mundur dhe më pas t'i huazohen ato duke gjeneruar një fitim. Këshilli Federal përcakton normën maksimale të interesit të zbatueshme për kreditë konsumatore. Këto dy norma janë të lidhura ngushtë dhe ndikojnë në nivelin e përgjithshëm të normave të interesit për kreditë konsumatore.

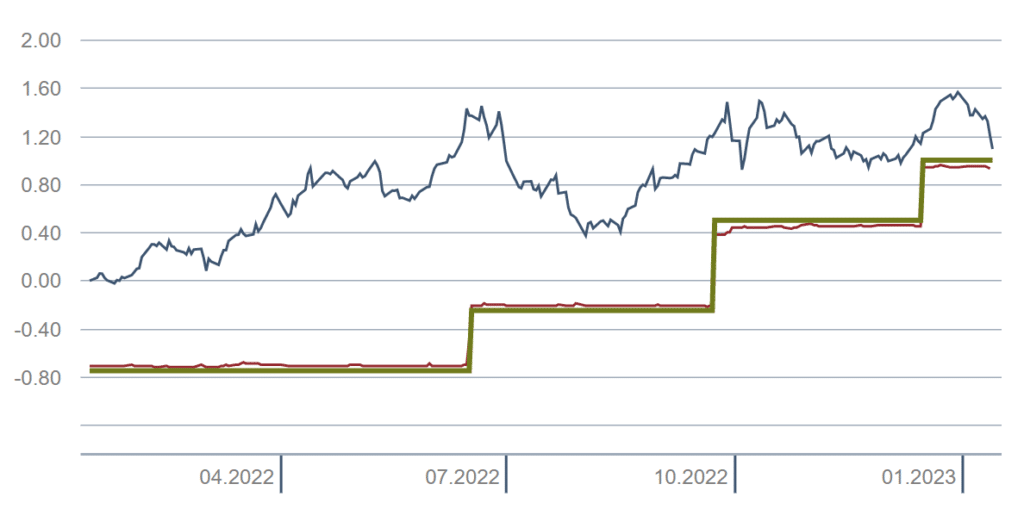

Këtu është evolucioni i normave kryesore gjatë 12 muajve të fundit të 2022:

Institucionet kredituese

Pasi të jetë vendosur norma bazë dhe norma maksimale e interesit të huamarrjes, normat e interesit për kreditë konsumi në Zvicër më pas përcaktohet nga vetë institucionet e kreditit. Kjo, sipas politikës së tyre të normave të interesit dhe rrezikut të tyre të kreditit. Normat e interesit mund të ndryshojnë në varësi të afatit dhe shumës së kredisë. Por edhe në varësi të situatës financiare dhe profilit të riskut të kredimarrësit. Edhe pse shumë të mbikqyrura, aktivitetet që lidhen me kreditë private zhvillohen në një treg shumë konkurrues. Prandaj është e rëndësishme që huadhënësit të mbajnë ofertën më të ulët të mundshme të normës.

Rregulloret dhe urdhëresat e FINMA-s të Departamentit të Drejtësisë dhe Policisë (FDJP)

Së fundi, është e rëndësishme të theksohet se institucionet huadhënëse i nënshtrohen rregulloreve kantonale, por edhe mbikëqyrjes së FINMA (Autoriteti Federal i Mbikëqyrjes së Tregut Financiar). Misioni i saj është të mbrojë interesat e konsumatorëve, të ruajë stabilitetin e sistemit financiar zviceran dhe të monitorojë praktikat më të mira të institucioneve kredituese. Departamenti Federal i Drejtësisë dhe Policisë (FDJP), shpall normën maksimale të interesit për kreditë konsumatore. Kjo, sipas udhëzimeve të Këshillit Federal përmes botimit të një urdhërese (shih LCC dhe OLCC). Deri më tani, norma maksimale është vendosur në 10 % për kreditë konsumatore dhe 12 % për kartat e kreditit.. Duke marrë parasysh rritjen aktuale të normave, ka shumë gjasa që këto dy norma të ripërshtaten në muajt në vijim!

Në përmbledhje:

Banka Kombëtare e Zvicrës vendos normën bazë dhe Këshilli Federal përcakton normën e huamarrjes. Sipas këtyre dy normave të referencës, institucionet kredituese mund të përcaktojnë më pas normat e interesit që do të vendosin kredi private. Kjo duke marrë parasysh faktorë të ndryshëm personalë dhe konkurrencën. Në të njëjtën kohë, FINMA dhe Departamenti Federal i Drejtësisë dhe Policisë (FDJP), po mbajnë një sy në grurin për të mbrojtur konsumatorët dhe për të shmangur tejmbushjet!

Efektet e normave të interesit në kredinë konsumatore në Zvicër

Normat e interesit kanë një ndikim të rëndësishëm në kredinë konsumatore në Zvicër. Kur normat e interesit janë të ulëta, është më e lehtë për konsumatorët të marrë kredi. Ata me të vërtetë mund të kenë qasje në kredi me një kosto më të ulët. Në të kundërt, kur normat e interesit janë të larta, është më e vështirë për konsumatorët që të kenë akses në kredi sepse kostoja e huamarrjes është më e lartë.

Normat e interesit gjithashtu kanë ndikim në shuma e borxhit që konsumatorët mund të kontraktojnë. Kur normat e interesit janë të ulëta, konsumatorët mund të marrin më shumë borxhe sepse kostoja e shërbimit të borxhit është më e ulët. Kur normat e interesit janë të larta, mund të jetë më e vështirë për konsumatorët që të kenë akses në kredi. Kjo për shkak se anasjelltas kostoja e shërbimit të borxhit është më e lartë.

Evoluimi i fundit i normave të interesit për kredinë konsumatore në Zvicër

Normat e interesit për kreditë konsumatore në Zvicër ka të ngjarë të rriten ndjeshëm në muajt ose vitet në vijim. Kjo është pjesërisht për shkak të politikës së Bankës Kombëtare të Zvicrës, e cila rrit normën e synuar. Misioni i saj është të kundërshtojë presionet inflacioniste në ekonominë zvicerane. Norma e Saronit në franga zvicerane është rritur gjithashtu në mënyrë të qëndrueshme muajt e fundit. Prandaj, kjo rritje e normave do të ketë një ndikim të drejtpërdrejtë në normat e interesit që konsumatorët paguajnë për kreditë e tyre.

Krahas politikave të Bankës Kombëtare të Zvicrës, rritja e fundit e normave të interesit është edhe për shkak të ekonomisë globale. Për shembull, Rezerva Federale e SHBA rriti normën e saj bazë të interesit, e cila gjithashtu pati një ndikim në ekonominë në Zvicër. Prandaj, normat e interesit të kredive në Zvicër sigurisht që do të ndjekë këtë trend rritës.

Ndikimi i rritjes së normave të interesit në kredinë konsumatore në Zvicër

Rritja e normave të interesit për kredinë konsumatore në Zvicër do të ketë një ndikim të caktuar te konsumatorët. Nga njëra anë, do të jetë më e vështirë për konsumatorët të kenë akses në kredi, pasi kostoja e huamarrjes do të jetë rritur. Kjo është veçanërisht e vërtetë për familjet me të ardhura të ulëta. Ata kanë më shumë gjasa të shohin njëri-tjetrin refuzoni kredinë sepse aftësia e tyre për të marrë hua është më e dobët.

Përveç kësaj, rritja e normave të interesit do të ndikojë gjithashtu në shumën e borxhit që konsumatorët mund të marrin. Ndërsa kostoja e shërbimit të borxhit rritet, shumë konsumatorë do të detyrohen të ulin nivelin e tyre të borxhit. Kjo është për të shmangur dështimin e kredive të tyre. Kjo ka të ngjarë të ketë një ndikim relativisht të madh në ekonomi, siç do të duhet të bëjnë konsumatorët zvogëlojnë shpenzimet e tyre.

Strategjitë për menaxhimin e normave të interesit në rritje për kredinë konsumatore

Duke pasur parasysh rritjen e ardhshme të normave të interesit për kredinë konsumatore në Zvicër, është e rëndësishme që konsumatorët të jenë të vetëdijshëm për strategjitë që mund të përdorin për të zbutur ndikimet financiare.

Një nga strategjitë më efektive është që gjeni normën më të mirë të interesit. Huadhënës të ndryshëm mund të ofrojnë me të vërtetë norma të ndryshme interesi për kreditë konsumatore. Prandaj është e rëndësishme që konsumatorët të krahasojnë ofertat nga huadhënës të ndryshëm në mënyrë që tëmerrni kushtet më të mira. Përveç kësaj, konsumatorët duhet të kenë parasysh gjithashtu shlyejnë kreditë e tyre ekzistuese, pasi mund t'i ndihmojë ata të zvogëlojnë shpenzimet e tyre mujore.

Është gjithashtu e rëndësishme që konsumatorët të buxhetojnë me kujdes. Kjo mund t'i ndihmojë ata të shmangin marrjen e shumë borxheve dhe mospagimin e kredive të tyre. Konsumatorët duhet të kenë parasysh gjithashtu konsolidojnë borxhet e tyre. Kjo mund t'i ndihmojë ata të ulin pagesat e interesit duke reduktuar numrin e kredive që duhet të menaxhojnë.

Një zgjidhje e favorshme mbetet një kredi konsumatore në Zvicër

Pavarësisht rritjes së normave të interesit për kredinë konsumatore në Zvicër, marrja e një kredie ka ende shumë përparësi. Së pari, mund t'i lejojë konsumatorët të kenë akses në fondet që përndryshe nuk do të kishin akses. Kjo mund t'i ndihmojë ata të mbulojnë shpenzime të papritura ose bëni një blerje të madhe që përndryshe nuk do të mund të përballonin.

Përveç kësaj, kredia konsumatore mund të ndihmojë gjithashtu konsumatorët që përmirësojnë rezultatin e tyre të kreditit. Duke marrë një kredi dhe duke bërë pagesa në kohë, konsumatorët mund t'u tregojnë huadhënësve se janë huamarrës të përgjegjshëm. Kjo mund të përmirësojë shanset e tyre për të marrë kredi në të ardhmen.

FAQ mbi rritjen e normave të interesit për kreditë konsumatore në Zvicër

Cili është shkaku i rritjes së normave të interesit për kredinë konsumatore në Zvicër?

Shkaktari kryesor i rritjes së normave të interesit për kredinë konsumatore në Zvicër është politika e Bankës Popullore e cila përgjigjet dhe përshtat situatën e ekonomisë botërore. Banka Kombëtare e Zvicrës ka rritur me të vërtetë normën e saj të synuar dhe normën e saj të skontimit për të kundërshtuar presionet inflacioniste në ekonomi. Rezerva Federale e SHBA-së gjithashtu rriti normën e saj bazë të interesit, e cila pati një ndikim edhe në ekonominë zvicerane.

Si mund të përballem me rritjen e normave të interesit për kreditë e mia konsumatore në Zvicër?

Ka një sërë strategjish që mund të përdorni për të menaxhuar rritjen e normave të interesit të kredisë konsumatore në Zvicër. Gjeni normën më të mirë të interesit mund të jetë një opsion i mirë, pasi huadhënës të ndryshëm mund të ofrojnë norma të ndryshme interesi. Ju gjithashtu duhet të konsideroni rifinancimin e kredive tuaja ekzistuese dhe konsolidimin e borxheve tuaja për të ulur pagesat tuaja mujore. Së fundi, një buxhet i vendosur mirë mund t'ju ndihmojë të shmangni borxhin e tepërt.

A është e sigurt që normat e interesit të kredisë konsumatore do të rriten në muajt në vijim?

Me sa duket po! Megjithatë, është ende e vështirë të parashikohet se kur do të ndodhë kjo rritje. E vetmja siguri aktuale është rritja e normës bazë dhe norma e huamarrjes tashmë po ndihet në ekonominë tonë. Prandaj, një rritje në normat e kredisë konsumatore nuk është një siguri absolute. Megjithatë, ka një probabilitet shumë të lartë për t'u materializuar në muajt ose vitin në vijim. Gjithashtu nuk është e pamundur që rritja e normave të interesit të kredi private mbetet e dobët. Kjo për shkak të konkurrencës së theksuar në këtë sektor të veprimtarisë. Lojtarët e rinj po kërkojnë të pozicionohen dhe për këtë arsye i detyrojnë konkurrentët e ndryshëm të përshtatin kushtet e tyre në mënyrë që të mbeten tërheqës.

A do të jem ende në gjendje të marr kredi lehtësisht në vitet në vijim?

Qasja në likuiditet nëpërmjet kredisë konsumatore ka shumë të ngjarë të mbetet një zgjidhje e favorshme në vitet në vijim. Është e rëndësishme të kuptohet se askush nuk do të kishte interes për ta bërë të pamundur aksesin në kredinë konsumatore për shumicën dërrmuese të konsumatorëve. Në të vërtetë, kur mund të marrin hua lehtë, shpenzojnë edhe më lehtë në ekonominë tonë. Është e rëndësishme që konsumatorët të konsumojnë sepse mundëson funksionimin e ekonomisë. Kjo stimulon prodhimin dhe krijon vende pune. Prandaj, konsumatorët që shpenzojnë para për mallra dhe shërbime stimulojnë kërkesën për këto produkte. Kjo më pas i nxit kompanitë të prodhojnë më shumë për të përmbushur këtë kërkesë. Me pak fjalë, konsumi i shëndetshëm është thelbësor për të mbajtur një rritje të qëndrueshme ekonomike. Prandaj, lojtarët e ndryshëm do të bëjnë çmos për të ruajtur atraktivitetin e kredisë konsumatore.

Konkluzioni ynë për rritjen e normave të interesit në Zvicër

Normat e interesit për kreditë konsumatore në Zvicër sigurisht që do të rriten në muajt apo vitet në vijim. Kjo do të ndikojë tek konsumatorët, sepse do ta kenë pak më të vështirë aksesin kredi private. Shuma e borxhit që ata mund të pësojnë gjithashtu sigurisht që do të reduktohet. Megjithatë, një interes i përbashkët për të mbajtur një nivel të lartë të konsumit në Zvicër dhe efektet pozitive të një tregu shumë konkurrues duhet të përmbajë këtë rritje. Prandaj, konsumatorët do të jenë ende në gjendje të aksesojnë kredinë konsumatore, por sigurisht në një mënyrë më të moderuar.

Parandalimi është më i mirë se kurimi…

Në të njëjtën kohë, është e rëndësishme që konsumatorët të jenë të vetëdijshëm për strategjitë që mund të përdorin për të menaxhuar këto norma interesi në rritje. Si gjetja e normës më të mirë të interesit dhe konsolidimi i borxheve të tyre. Është gjithashtu e rëndësishme qëtë ardhura të sigurta cfaredo qe te ndodhe. Duke kuptuar rregulloret, efektet e normave të interesit dhe strategjitë për menaxhimin e normave të interesit në rritje, konsumatorët mund të marrin vendime të informuara për kredinë e tyre konsumatore. Ata sigurohen që të marrin ofertat më të mira të mundshme !

Duke kërkuar shërbimet e Lica, ju i garantoni vetes kursime të konsiderueshme duke siguruar kushtet më të mira në treg. Specialisti juaj i kreditit është aty për t'ju udhëhequr dhe për t'ju ndihmuar të merrni vendimet e duhura. Sa më herët të filloni procesin, aq më shpejt do të kurseni para çdo muaj. Duke u mbështetur në shërbimet nga një ndërmjetës i pavarur si Lica, prandaj do të keni sigurinë për t'u këshilluar në mënyrë perfekte. Kështu do të përfitoni nga zgjidhja më e mirë e kredisë private në Zvicër.

A keni pyetje përpara se të aplikoni për kredi konsumatore? Këshilltarët tanë janë aty për t'iu përgjigjur pyetjeve tuaja 7 ditë në javë direkt në WhatsApp. Na kërkoni më shumë informacion dhe ne do të jemi të lumtur t'ju përgjigjemi!