Les taux d’intérêt en Suisse augmentent depuis quelques mois. De nombreux facteurs sont à l’origine de cette hausse, des politiques des banques centrales à l’économie mondiale. Par conséquent, il est important pour les consommateurs de comprendre les implications de cette hausse et comment elle peut affecter leur capacité à accéder aux crédits à la consommation en Suisse. Dans ce nouvel article, nous examinerons la réglementation du crédit à la consommation en Suisse, l’évolution des taux d’intérêt, l’impact de la hausse des taux d’intérêt sur les prêts et les stratégies pour lutter contre la hausse des taux d’intérêt. Nous vous souhaitons une bonne lecture !

Comment sont fixés les taux d’intérêt sur les crédits à la consommation ?

Les taux d’intérêt sur les crédits privés, dépendent de plusieurs intervenants et de plusieurs facteurs. Voici un aperçu de qui fait quoi avant de pouvoir déterminer les taux d’intérêts sur les crédits privés en Suisse.

La banque nationale suisse et le Conseil fédéral

Les taux d’intérêt en Suisse sont déterminés par la Banque nationale suisse mais également par le Conseil fédéral. La Banque nationale suisse est chargée de fixer le taux d’intérêt de référence (taux directeur). Il est ensuite utilisé comme base pour les taux d’intérêt sur les prêts et les dépôts. Pour les établissements prêteurs, il s’agit d’effectuer des opérations de financement à moindre coût. L’objectif est donc d’obtenir des fonds le moins cher possible pour ensuite les prêter en générant du bénéfice. Le Conseil fédéral fixe lui le taux d’intérêt maximal applicable sur les crédits à la consommation. Ces deux taux sont étroitement liés et influencent le niveau général des taux d’intérêt sur les crédits à la consommation.

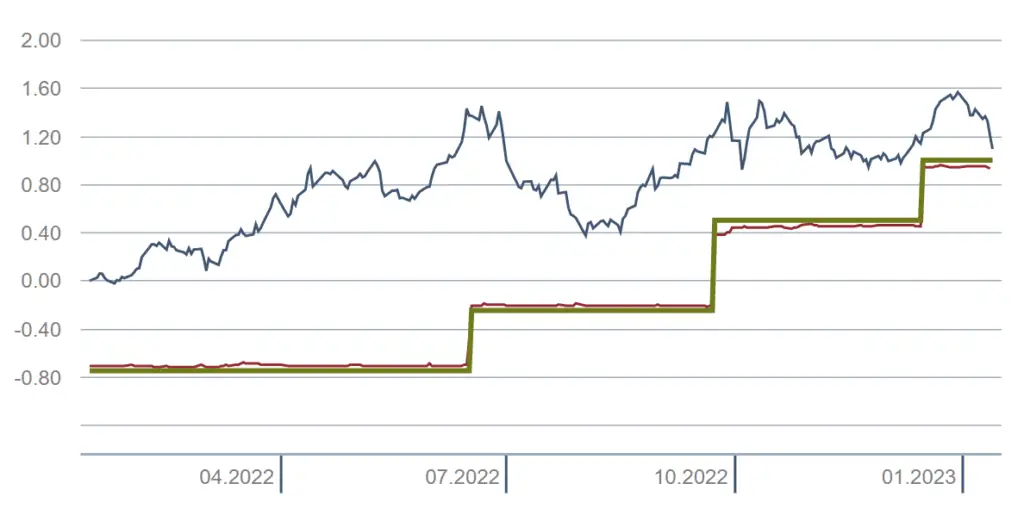

Voici l’évolution des taux directeurs sur les 12 derniers mois de l’année 2022 :

Les établissements prêteurs

Une fois le taux directeur et le taux d’intérêt maximal d’emprunt fixés, les taux d’intérêt pour les crédits à la consommation en Suisse sont ensuite déterminés par les établissements de crédit eux-mêmes. Ceci, en fonction de leur propre politique de taux et de leur risque de crédit. Les taux d’intérêt peuvent varier en fonction de la durée et du montant du prêt. Mais également en fonction de la situation financière et du profil de risque du demandeur de prêt. Bien que très encadré, les activités liées aux crédit privés évoluent dans un marché très concurrentiel. Il est donc important pour les établissements préteurs de maintenir une offre de taux le plus bas possible.

Régulation de la FINMA et ordonnance du département de justice et police (DFJP)

Enfin, il est important de souligner que les établissements préteurs sont soumis aux réglementations cantonales mais également à la supervision de la FINMA (Autorité fédérale de surveillance des marchés financiers). Elle a pour mission de protéger les intérêts des consommateurs, maintenir la stabilité du système financier suisse et surveiller les bonnes pratiques des établissements préteurs. Le Département fédéral de justice et police (DFJP), annonce-lui le taux d’intérêt maximum des crédits à la consommation. Ceci, selon les instructions du Conseil fédéral par l’intermédiaire de la publication d’une ordonnance (voir LCC et OLCC). Jusqu’ici, le taux maximal est fixé à 10 % pour les crédits à la consommation et à 12 % pour les cartes de crédit. Tenant compte de la hausse des taux actuelle, il est fort probable que ces deux taux soient réadaptés dans les mois à venir !

En résumé :

La Banque nationale suisse fixe le taux directeur et le Conseil fédéral fixe le taux d’emprunt. Selon ces deux taux de référence, les établissements prêteurs peuvent ensuite déterminer les taux d’intérêt qu’ils fixeront sur les crédits privés. Ceci en tenant compte de différents facteurs personnels et de la concurrence. En parallèle, la FINMA et le Département fédéral de justice et police (DFJP), veillent au grain pour protéger les consommateurs et éviter les débordements !

Les effets des taux d’intérêt sur le crédit à la consommation en Suisse

Les taux d’intérêt ont un impact important sur le crédit à la consommation en Suisse. Lorsque les taux d’intérêt sont bas, il est plus facile pour les consommateurs de contracter des prêts. Ils peuvent en effet accéder au crédit à un coût moindre. A l’inverse, lorsque les taux d’intérêt sont élevés, il est plus difficile pour les consommateurs d’accéder au crédit, car le coût de l’emprunt est plus élevé.

Les taux d’intérêt ont également un impact sur le montant de la dette que les consommateurs peuvent contracter. Lorsque les taux d’intérêt sont bas, les consommateurs peuvent s’endetter davantage, car le coût du service de la dette est moins élevé. Lorsque les taux d’intérêt sont élevés, il peut être plus difficile pour les consommateurs d’accéder au crédit. Ceci car à l’inverse le coût du service de la dette est plus élevé.

Evolution récente des taux d’intérêt sur le crédit à la consommation en Suisse

Les taux d’intérêt sur les crédits à la consommation en Suisse ont de fortes chances d’augmenter de manière significative dans les mois ou années à venir. Cela est dû en partie à la politique de la Banque nationale suisse, qui augmente le taux cible. Sa mission est de contrer les pressions inflationnistes dans l’économie suisse. Le taux Saron en francs suisses a également augmenté régulièrement ces derniers mois. Cette hausse des taux, aura donc un impact direct sur les taux d’intérêt que les consommateurs paient pour leurs crédits.

Outre les politiques de la Banque nationale suisse, la récente hausse des taux d’intérêt est également due à l’économie mondiale. Par exemple, la Réserve fédérale américaine a augmenté son taux d’intérêt de référence, ce qui a également eu un impact sur l’économie en Suisse. Par conséquent, les taux d’intérêt sur les crédits en Suisse vont certainement suivre cette tendance haussière.

Impact de la hausse des taux d’intérêt sur les crédits à la consommation en Suisse

La hausse des taux d’intérêt sur les crédits à la consommation en Suisse aura un impact certain sur les consommateurs. D’une part, il sera plus difficile pour les consommateurs d’accéder au crédit, car le coût des emprunts aura augmenté. Cela est particulièrement vrai pour les ménages à faible revenu. Ils sont plus susceptibles de se voir refuser un crédit car leur capacité à emprunter est plus faible.

En outre, l’augmentation des taux d’intérêt aura également un impact sur le montant de la dette que les consommateurs peuvent contracter. Le coût du service de la dette augmentant, de nombreux consommateurs seront contraints de réduire leur niveau d’endettement. Ceci dans le but d’éviter un défaut de paiement de leurs prêts. Cela risque d’avoir un impact relativement important sur l’économie, car les consommateurs devront réduire leurs dépenses.

Stratégies pour gérer la hausse des taux d’intérêt sur les crédits à la consommation

Compte tenu de la hausse à venir des taux d’intérêt sur les crédits à la consommation en Suisse, il est important que les consommateurs soient conscients des stratégies qu’ils peuvent utiliser pour atténuer les impacts financiers.

L’une des stratégies les plus efficaces consiste à rechercher le meilleur taux d’intérêt. Différents prêteurs peuvent en effet offrir différents taux d’intérêt sur les crédits à la consommation. Il est donc important pour les consommateurs de comparer les offres de différents prêteurs afin d’obtenir les meilleures conditions. En outre, les consommateurs devraient également envisager de racheter leurs prêts existants, car cela peut les aider à réduire leurs dépenses mensuelles.

Il est également important pour les consommateurs d’établir un budget prudent. Cela peut les aider à ne pas s’endetter trop lourdement et à éviter de ne pas rembourser leurs prêts. Les consommateurs devraient également envisager de consolider leurs dettes. Cela peut les aider à réduire leurs paiements d’intérêts en réduisant le nombre de prêts qu’ils doivent gérer.

Un crédit à la consommation en Suisse reste une solution avantageuse

Malgré l’augmentation des taux d’intérêt sur le crédit à la consommation en Suisse, la souscription d’un prêt présente encore de nombreux avantages. Tout d’abord, il peut permettre aux consommateurs d’accéder à des fonds auxquels ils n’auraient peut-être pas accès autrement. Cela peut les aider à couvrir des dépenses imprévues ou à faire un achat important qu’ils ne pourraient peut-être pas se permettre autrement.

En outre, le crédit à la consommation peut également aider les consommateurs à améliorer leur note de crédit. En contractant un prêt et en effectuant les paiements à temps, les consommateurs peuvent démontrer aux prêteurs qu’ils sont des emprunteurs responsables. Ils peuvent ainsi améliorer leurs chances d’accéder au crédit à l’avenir.

FAQ sur la hausse des taux d’intérêt des crédits à la consommation en Suisse

Quelle est la cause de la hausse des taux d’intérêt pour le crédit à la consommation en Suisse ?

La principale cause de la hausse des taux d’intérêt pour le crédit à la consommation en Suisse est la politique de la Banque nationale qui répond et s’adapte et la situation de l’économie mondiale. La Banque nationale suisse a en effet augmenté son taux cible et son taux d’escompte afin de contrer les pressions inflationnistes dans l’économie. La Réserve fédérale américaine a également augmenté son taux d’intérêt de référence, ce qui a aussi eu un impact sur l’économie suisse.

Comment puis-je gérer la hausse des taux d’intérêt sur mes crédits à la consommation en Suisse ?

Il existe un certain nombre de stratégies que vous pouvez utiliser pour gérer la hausse des taux d’intérêt sur les crédits à la consommation en Suisse. Rechercher le meilleur taux d’intérêt peut être une bonne option, car différents prêteurs peuvent offrir des taux d’intérêt différents. Vous devriez également envisager de refinancer vos prêts existants et de consolider vos dettes afin de réduire vos paiements mensuels. Enfin, un budget bien établi peut vous aider à éviter de vous endetter trop lourdement.

Est-ce certain que les taux d’intérêt des crédits à la consommation vont augmenter dans les mois à venir ?

Vraisemblablement oui ! Cependant, il est encore difficile de prévoir quand cette augmentation aura lieu. La seule certitude actuelle est l’augmentation du taux directeur et du taux d’emprunt se ressent déjà sur notre économie. Une hausse des taux sur les crédits à la consommation n’est donc pas une certitude absolue. Cependant, elle a une probabilité très élevée de se concrétiser dans les mois ou année à venir. Il n’est également pas impossible que la hausse des taux d’intérêt sur les crédits privés reste faible. Ceci, en raison de l’importante concurrence dans ce secteur d’activité. De nouveaux acteurs cherchent à se positionner et obligent donc les différents concurrents à adapter leurs conditions pour rester attractifs.

Pourrais-je toujours obtenir un crédit facilement dans les années à venir ?

L’accès à des liquidités au travers des crédits à la consommation restera très probablement une solution avantageuse dans les années à venir. Il est important de comprendre que personne n’aurait d’intérêt à rendre l’accès aux crédits à la consommation impossible pour une grande majorité des consommateurs. En effet, lorsque ceux-ci peuvent emprunter facilement, ils dépensent également plus facilement dans notre économie. Il est important que les consommateurs consomment car cela permet à l’économie de fonctionner. Cela stimule la production et crée des emplois. Les consommateurs qui dépensent de l’argent sur des biens et des services stimulent donc la demande pour ces produits. Cela incite ensuite les entreprises à produire plus pour répondre à cette demande. En somme, une consommation saine est essentielle pour maintenir une croissance économique stable. Les différents acteurs feront donc tout leur possible pour maintenir l’attractivité des crédits à la consommation.

Notre conclusion sur la hausse des taux d’intérêt en Suisse

Les taux d’intérêt sur les crédits à la consommation en Suisse augmenteront certainement dans les mois ou années à venir. Cela aura un impact sur les consommateurs, car il sera un peu plus difficile pour eux d’accéder à des crédits privés. Le montant des dettes qu’ils pourront contracter sera aussi certainement réduit. Cependant, un intérêt commun à maintenir un niveau de consommation important en Suisse et les effets positif d’un marché très concurrentiel devraient contenir cette hausse. Les consommateurs pourront donc toujours accéder aux crédits à la consommation mais de façon certainement plus modérée.

Mieux vaut prévenir que guérir…

Il est parallèlement important que les consommateurs soient conscients des stratégies qu’ils peuvent utiliser pour gérer ces taux d’intérêt croissants. Comme en recherchant le meilleur taux d’intérêt et en consolidant leurs dettes. Il est également important d’assurer ses revenus quoi qu’il arrive. En comprenant les réglementations, les effets des taux d’intérêt et les stratégies pour gérer la hausse des taux d’intérêt, les consommateurs peuvent prendre des décisions éclairées concernant leurs crédits à la consommation. Ils s’assurent ainsi d’obtenir les meilleures offres possibles !

En sollicitant les services de Lica, vous vous garantissez des économies importantes en obtenant les meilleures conditions du marché. Votre spécialiste en crédit est là pour vous orienter et vous aider à prendre les bonnes décisions. Plus vous débuterez tôt votre démarche et plus vite vous économiserez de l’argent chaque mois. En vous appuyant sur les services d’un intermédiaire indépendant comme Lica, vous aurez donc la certitude d’être parfaitement conseillé. Vous bénéficierez ainsi de la meilleure solution de crédit privé en Suisse.