I tassi d'interesse in Svizzera sono in aumento da diversi mesi. Molti fattori sono alla base di questo aumento, dalle politiche delle banche centrali all'economia globale. Pertanto, è importante che i consumatori comprendano le implicazioni di questo aumento e come possa influire sulla loro possibilità di accedere al credito al consumo in Svizzera. In questo nuovo articolo esamineremo la regolamentazione del credito al consumo in Svizzera, l'evoluzione dei tassi di interesse, l'impatto dell'aumento dei tassi di interesse sui prestiti e le strategie per combattere l'aumento dei tassi di interesse. Vi auguriamo una buona lettura!

Come vengono fissati i tassi di interesse sui prestiti al consumo?

Tassi di interesse attivi prestiti privati, dipendono da diverse parti interessate e da diversi fattori. Ecco una panoramica di chi fa cosa prima di poter determinare i tassi di interesse sui prestiti privati in Svizzera.

La Banca nazionale svizzera e il Consiglio federale

I tassi di interesse in Svizzera sono determinati dalla Banca nazionale svizzera ma anche dal Consiglio federale. La Banca nazionale svizzera è responsabile della fissazione del tasso di interesse di riferimento (tasso di politica). Viene quindi utilizzato come base per i tassi di interesse su prestiti e depositi. Per gli istituti di credito si tratta di effettuare operazioni di finanziamento a minor costo. L'obiettivo è quindi quello di ottenere fondi al minor prezzo possibile per poi prestarli generando un profitto. Il Consiglio Federale fissa il tasso di interesse massimo applicabile ai prestiti al consumo. Questi due tassi sono strettamente collegati e influenzano il livello generale dei tassi di interesse sui prestiti al consumo.

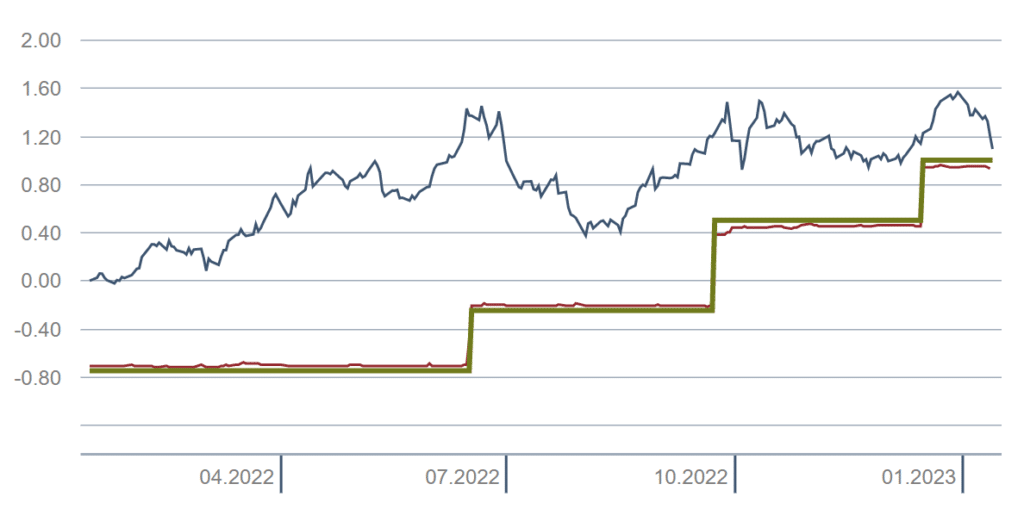

Ecco l'evoluzione dei tassi chiave negli ultimi 12 mesi del 2022:

Istituti di credito

Una volta fissati il tasso guida e il tasso di interesse debitore massimo, tassi di interesse per i prestiti i consumi in Svizzera sono poi determinati dagli stessi istituti di credito. Questo, secondo la loro politica dei tassi di interesse e il loro rischio di credito. I tassi di interesse possono variare a seconda della durata e dell'importo del prestito. Ma anche a seconda della situazione finanziaria e del profilo di rischio del richiedente il prestito. Sebbene molto presidiate, le attività legate ai prestiti privati si evolvono in un mercato molto competitivo. È quindi importante che i prestatori mantengano l'offerta del tasso più basso possibile.

Regolamento FINMA e ordinanza del Dipartimento di giustizia e polizia (DFGP)

Infine, è importante sottolineare che gli istituti di credito sono soggetti alla normativa cantonale ma anche alla vigilanza dell'ente FINMA (Autorità federale di vigilanza sui mercati finanziari). La sua missione è proteggere gli interessi dei consumatori, mantenere la stabilità del sistema finanziario svizzero e monitorare le migliori pratiche degli istituti di credito. Il Dipartimento federale di giustizia e polizia (DFGP) annuncia il tasso d'interesse massimo per i crediti al consumo. Ciò, secondo le indicazioni del Consiglio federale mediante la pubblicazione di un'ordinanza (cfr LCC e OLCC). Finora il tasso massimo è fissato a 10 % per i prestiti al consumo e a 12 % per le carte di credito. Tenendo conto dell'attuale aumento dei tassi, è molto probabile che questi due tassi vengano riadattati nei prossimi mesi!

In sintesi :

La Banca nazionale svizzera fissa il tasso guida e il Consiglio federale fissa il tasso debitore. In base a questi due tassi di riferimento, gli istituti di credito possono quindi determinare i tassi di interesse su cui si fisseranno prestiti privati. Ciò tenendo conto di diversi fattori personali e della concorrenza. Allo stesso tempo, la FINMA e il Dipartimento federale di giustizia e polizia (DFGP) tengono d'occhio il grano per proteggere i consumatori ed evitare gli eccessi!

Gli effetti dei tassi di interesse sul credito al consumo in Svizzera

I tassi di interesse hanno un impatto significativo sul credito al consumo in Svizzera. Quando i tassi di interesse sono bassi, è più facile per i consumatori farlo contrarre prestiti. Possono infatti accedere al credito a un costo inferiore. Al contrario, quando i tassi di interesse sono elevati, è più difficile per i consumatori accedere al credito perché il costo del prestito è più elevato.

I tassi di interesse hanno anche un impatto su l'ammontare del debito che i consumatori possono contrarre. Quando i tassi di interesse sono bassi, i consumatori possono contrarre più debiti perché il costo del servizio del debito è inferiore. Quando i tassi di interesse sono alti, può essere più difficile per i consumatori accedere al credito. Questo perché, al contrario, il costo del servizio del debito è più elevato.

Evoluzione recente dei tassi di interesse sul credito al consumo in Svizzera

È probabile che i tassi d'interesse sui prestiti al consumo in Svizzera aumenteranno notevolmente nei prossimi mesi o anni. Ciò è in parte dovuto alla politica della Banca nazionale svizzera, che aumenta il tasso obiettivo. La sua missione è contrastare le pressioni inflazionistiche nell'economia svizzera. Anche il corso Saron in franchi svizzeri è aumentato costantemente negli ultimi mesi. Questo rialzo dei tassi avrà quindi a impatto diretto sui tassi di interesse che i consumatori paghino per i loro prestiti.

Oltre alle politiche della Banca nazionale svizzera, il recente aumento dei tassi d'interesse è dovuto anche all'economia globale. Ad esempio, la Federal Reserve statunitense ha aumentato il suo tasso d'interesse di riferimento, il che ha avuto ripercussioni anche sull'economia svizzera. Dunque, tassi di interesse sui prestiti in Svizzera seguirà sicuramente questa tendenza al rialzo.

Impatto dell'aumento dei tassi d'interesse sul credito al consumo in Svizzera

L'aumento dei tassi di interesse sul credito al consumo in Svizzera avrà un impatto decisivo sui consumatori. Da un lato, sarà più difficile per i consumatori accedere al credito, in quanto il costo del prestito sarà aumentato. Ciò è particolarmente vero per le famiglie a basso reddito. È più probabile che si vedano rifiutare il credito perché la loro capacità di prendere in prestito è più debole.

Inoltre, l'aumento dei tassi di interesse avrà un impatto anche sull'ammontare del debito che i consumatori possono assumere. Con l'aumentare del costo del servizio del debito, molti consumatori saranno costretti a ridurre il loro livello di debito. Questo al fine di evitare il default sui loro prestiti. È probabile che ciò abbia un impatto relativamente ampio sull'economia, come dovranno fare i consumatori ridurre le proprie spese.

Strategie per la gestione del rialzo dei tassi di interesse sul credito al consumo

Dato l'imminente aumento dei tassi di interesse sul credito al consumo in Svizzera, è importante che i consumatori siano consapevoli delle strategie che possono utilizzare per mitigare gli impatti finanziari.

Una delle strategie più efficaci è quella di trovare il miglior tasso di interesse. Diversi istituti di credito possono infatti offrire tassi di interesse diversi sui prestiti al consumo. È quindi importante che i consumatori confrontino le offerte di diversi istituti di credito al fine di farloottenere le migliori condizioni. Inoltre, i consumatori dovrebbero anche prendere in considerazione riscattare i loro prestiti esistenti, in quanto può aiutarli a ridurre le spese mensili.

È anche importante che i consumatori stabiliscano attentamente il budget. Questo può aiutarli a evitare di contrarre troppi debiti e di essere inadempienti sui loro prestiti. Anche i consumatori dovrebbero considerare consolidare i propri debiti. Questo può aiutarli a ridurre i pagamenti degli interessi riducendo il numero di prestiti che devono gestire.

Un credito al consumo in Svizzera rimane una soluzione vantaggiosa

Nonostante l'aumento dei tassi di interesse sul credito al consumo in Svizzera, contrarre un prestito presenta ancora molti vantaggi. In primo luogo, può consentire ai consumatori di accedere a fondi a cui altrimenti non avrebbero accesso. Questo può aiutarli a coprire spese impreviste o fare un acquisto importante che altrimenti non sarebbero in grado di permettersi.

Inoltre, il credito al consumo può anche aiutare i consumatori a farlo migliorare il loro punteggio di credito. Accendendo un prestito ed effettuando i pagamenti in tempo, i consumatori possono dimostrare ai prestatori di essere mutuatari responsabili. Questo può migliorare le loro possibilità di accedere al credito in futuro.

FAQ sull'aumento dei tassi di interesse per i crediti al consumo in Svizzera

Qual è la causa dell'aumento dei tassi di interesse per il credito al consumo in Svizzera?

La causa principale dell'aumento dei tassi di interesse per il credito al consumo in Svizzera è la politica della Banca nazionale che risponde e si adatta e la situazione dell'economia mondiale. La Banca nazionale svizzera ha infatti aumentato il suo tasso obiettivo e il suo tasso di sconto per contrastare le pressioni inflazionistiche nell'economia. Anche la Federal Reserve statunitense ha aumentato il suo tasso d'interesse di riferimento, il che ha avuto ripercussioni anche sull'economia svizzera.

Come posso far fronte all'aumento dei tassi di interesse sui miei prestiti al consumo in Svizzera?

Esistono diverse strategie che puoi utilizzare per gestire l'aumento dei tassi di interesse del credito al consumo in Svizzera. Trova il miglior tasso di interesse può essere una buona opzione, poiché diversi istituti di credito possono offrire tassi di interesse diversi. Dovresti anche considerare di rifinanziare i tuoi prestiti esistenti e consolidare i tuoi debiti per ridurre i pagamenti mensili. Infine, un budget ben definito può aiutarti a evitare di indebitarti troppo.

È certo che i tassi di interesse del credito al consumo aumenteranno nei prossimi mesi?

Presumibilmente sì! Tuttavia, è ancora difficile prevedere quando avverrà questo aumento. L'unica certezza attuale è l'aumento del tasso guida e il tasso debitore si fa già sentire nella nostra economia. Un rialzo dei tassi sul credito al consumo non è quindi una certezza assoluta. Tuttavia, ha un'altissima probabilità di concretizzarsi nei mesi o negli anni a venire. Inoltre, non è impossibile che l'aumento dei tassi di interesse continui prestiti privati rimane debole. Questo, a causa della forte concorrenza in questo settore di attività. I nuovi attori cercano di posizionarsi e quindi costringono i vari concorrenti ad adattare le loro condizioni per rimanere attraenti.

Potrò ancora ottenere credito facilmente negli anni a venire?

L'accesso alla liquidità attraverso il credito al consumo rimarrà molto probabilmente una soluzione vantaggiosa anche negli anni a venire. È importante capire che nessuno avrebbe interesse a rendere impossibile l'accesso al credito al consumo per la stragrande maggioranza dei consumatori. Infatti, quando possono facilmente prendere in prestito, spendono anche più facilmente nella nostra economia. È importante che i consumatori consumino perché consente all'economia di funzionare. Questo stimola la produzione e crea posti di lavoro. I consumatori che spendono soldi per beni e servizi stimolano quindi la domanda di questi prodotti. Ciò incentiva quindi le aziende a produrre di più per soddisfare tale domanda. In sintesi, un consumo sano è essenziale per mantenere una crescita economica stabile. I diversi attori si adopereranno quindi per mantenere l'attrattività del credito al consumo.

La nostra conclusione sull'aumento dei tassi d'interesse in Svizzera

I tassi di interesse sui prestiti al consumo in Svizzera aumenteranno sicuramente nei mesi o negli anni a venire. Ciò avrà un impatto sui consumatori, perché sarà un po' più difficile per loro accedervi prestiti privati. Anche l'ammontare del debito che possono contrarre sarà certamente ridotto. Tuttavia, un interesse comune a mantenere un elevato livello di consumo in Svizzera e gli effetti positivi di un mercato molto competitivo dovrebbero contenere questo aumento. I consumatori potranno quindi ancora accedere al credito al consumo, ma sicuramente in maniera più moderata.

Prevenire è meglio che curare…

Allo stesso tempo, è importante che i consumatori siano consapevoli delle strategie che possono utilizzare per gestire questi tassi di interesse in aumento. Come trovare il miglior tasso di interesse e consolidare i propri debiti. È anche importantereddito sicuro qualsiasi cosa succeda. Comprendendo le normative, gli effetti dei tassi di interesse e le strategie per gestire l'aumento dei tassi di interesse, i consumatori possono prendere decisioni informate sul loro credito al consumo. Si assicurano di ottenere le migliori offerte possibili !

Richiedendo i servizi di Lica ti garantisci un notevole risparmio ottenendo le migliori condizioni sul mercato. Il tuo specialista del credito è lì per guidarti e aiutarti a prendere le decisioni giuste. Prima inizi il processo, più velocemente risparmierai denaro ogni mese. Affidandosi ai servizi da un intermediario indipendente come Lica, avrai quindi la certezza di essere perfettamente consigliato. Beneficerete così della migliore soluzione di credito privato in Svizzera.

Hai domande prima di richiedere il credito al consumo? I nostri consulenti sono lì per rispondere alle tue domande 7 giorni su 7 direttamente su WhatsApp. Chiedici maggiori informazioni e saremo lieti di risponderti!